Phí bản quyền cộng vào hàng hóa nhập khẩu khi điền tờ khai trị giá hải quan phải đáp ứng những yêu cầu nào?

Hàng hóa nhập khẩu có phí bản quyền có thuộc đối tượng phải khai tờ khai trị giá hải quan không?

Theo quy định tại Điều 18 Thông tư 39/2015/TT-BTC về đối tượng phải khai tờ khai trị giá hải quan như sau:

Đối tượng khai tờ khai trị giá hải quan

Hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan, trừ các trường hợp sau:

1. Hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu;

2. Hàng hóa nhập khẩu theo loại hình nhập nguyên liệu để sản xuất hàng xuất khẩu;

3. Hàng hóa đủ điều kiện áp dụng phương pháp trị giá giao dịch quy định tại khoản 3 Điều 6 Thông tư này, đồng thời đã khai đủ thông tin trị giá hải quan trên tờ khai hàng hóa nhập khẩu của Hệ thống thông quan điện tử VNACCS và Hệ thống này tự động tính trị giá hải quan;

4. Hàng hóa nhập khẩu không có hợp đồng mua bán hoặc không có hóa đơn thương mại.

Theo đó, hàng hóa nhập khẩu có phí bản quyền không thuộc đối tượng loại trừ không phải khai trị giá hải quan.

Như vậy, khi hàng hóa có phí bản quyền nhập khẩu vào Việt Nam phải điền tờ khai trị giá hải quan theo quy định trên.

Tuy nhiên, hàng hóa nhập khẩu được cộng phí bản quyền khi đáp ứng các điều kiện quy định tại khoản 3 Điều 14 Thông tư này.

Phí bản quyền cộng vào hàng hóa nhập khẩu khi điền tờ khai trị giá hải quan phải đáp ứng những yêu cầu nào?

Phí bản quyền cộng vào hàng hóa nhập khẩu khi điền tờ khai trị giá hải quan phải đáp ứng những yêu cầu nào?

Theo quy định tại khoản 3 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC):

Phí bản quyền, phí giấy phép

...

3. Chỉ điều chỉnh cộng phí bản quyền, phí giấy phép vào hàng hóa nhập khẩu nếu đáp ứng đủ các điều kiện sau:

a) Người mua phải trả phí bản quyền, phí giấy phép cho việc sử dụng, chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ liên quan đến hàng hóa nhập khẩu đang được xác định trị giá hải quan, theo quy định tại khoản 4 Điều này;

b) Phí bản quyền, phí giấy phép do người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp như một điều kiện cho giao dịch mua bán hàng hóa đang được xác định trị giá hải quan theo quy định tại khoản 6 Điều này thể hiện trên hợp đồng mua bán hàng hóa, hợp đồng cấp phép hoặc các thỏa thuận khác về chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ;

c) Chưa được tính trong giá thực tế đã thanh toán hay sẽ phải thanh toán của hàng hóa nhập khẩu đang được xác định trị giá hải quan.

Theo đó, hàng hóa nhập khẩu nếu đáp ứng đủ các điều kiện trên thì mới được cộng phí bản quyền.

Ngoài ra, khoản 7 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC quy định đối với những trường hợp sau thì không được cộng phí bản quyền vào trị giá hải quan:

- Các khoản tiền người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho quyền tái sản xuất hàng hóa nhập khẩu hoặc sao chép các tác phẩm nghệ thuật tại Việt Nam (ví dụ: một mẫu hàng được nhập khẩu, sau đó được sử dụng để sản xuất ra bản sao chính xác như nguyên bản mẫu hàng được nhập khẩu thì khoản tiền phải thanh toán trực tiếp hoặc thanh toán gián tiếp để được sản xuất hàng hóa theo mẫu hàng nhập khẩu được hiểu là quyền tái sản xuất hàng hóa nhập khẩu);

- Các khoản tiền người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho quyền phân phối hoặc bán lại hàng hóa nhập khẩu, nếu khoản tiền này không được coi như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu.

Trường hợp các khoản tiền người mua thanh toán trực tiếp hoặc thanh toán gián tiếp cho quyền tái sản xuất, quyền phân phối hoặc bán lại hàng hóa nhập khẩu đã được tính trong giá thực tế đã thanh toán hay sẽ phải thanh toán thì không được trừ ra khỏi trị giá hải quan khi xác định trị giá của hàng hóa nhập khẩu đó.

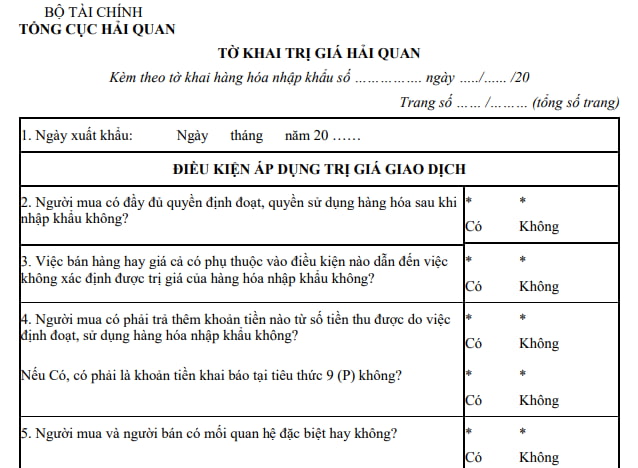

Mẫu tờ khai trị giá hải quan được quy định như thế nào?

Căn cứ tại Điều 19 Thông tư 39/2015/TT-BTC quy định về mẫu tờ khai trị giá hải quan

- Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu quy định tại Điều 6 Thông tư này: Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

- Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư này: Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

Xem toàn bộ mẫu khai hải quan: tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sáp nhập xã: Cán bộ công chức cấp xã sau sáp nhập phải đáp ứng tiêu chuẩn gì theo Nghị định 33?

- Ý nghĩa Valentine trắng 14 3 là gì? Nguồn gốc Valentine trắng 14 3? Những lời nói thể hiện tình cảm trong Valentine trắng?

- Phương thức tuyển sinh USSH 2025 trường Đại học Khoa học Xã hội và Nhân văn TP HCM? Điểm chuẩn USSH 2024 thế nào?

- Công văn 2015 hướng dẫn quyết toán thuế TNCN năm 2024 của Cục Thuế TP HCM chi tiết? Tải về toàn văn?

- Tỉnh Thái Bình được thành lập vào ngày tháng năm nào? Năm 2025 là kỷ niệm thành lập bao nhiêu năm?