Mẫu Văn bản Thông báo kết quả kiểm toán của Kiểm toán nhà nước mới nhất? Phương pháp ghi Thông báo kết quả kiểm toán ra sao?

Mẫu Văn bản Thông báo kết quả kiểm toán của Kiểm toán nhà nước mới nhất?

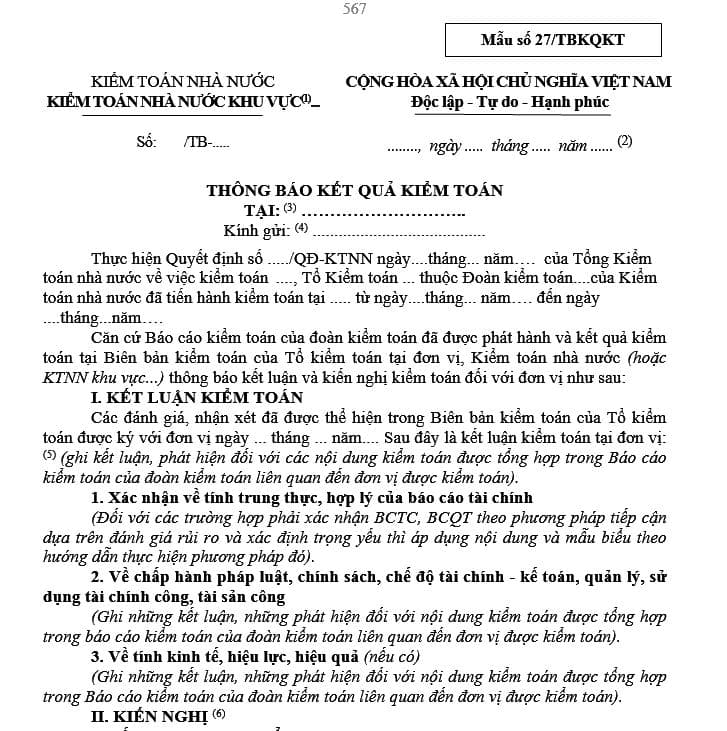

Mẫu Văn bản Thông báo kết quả kiểm toán của Kiểm toán nhà nước mới nhất là Mẫu số 27/TBKQKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Văn bản Thông báo kết quả kiểm toán của Kiểm toán nhà nước mới nhất Tại đây.

Mẫu Văn bản Thông báo kết quả kiểm toán của Kiểm toán nhà nước mới nhất? Phương pháp ghi Thông báo kết quả kiểm toán ra sao?

Thông báo kết quả kiểm toán của Kiểm toán nhà nước có những nội dung nào?

Căn cứ vào Mẫu số 27/TBKQKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN thì Thông báo kết quả kiểm toán của Kiểm toán nhà nước sẽ có những nội dung như sau:

KẾT LUẬN KIỂM TOÁN

Các đánh giá, nhận xét đã được thể hiện trong Biên bản kiểm toán của Tổ kiểm toán được ký với đơn vị ngày ... tháng ... năm.... Sau đây là kết luận kiểm toán tại đơn vị: (5) (ghi kết luận, phát hiện đối với các nội dung kiểm toán được tổng hợp trong Báo cáo kiểm toán của đoàn kiểm toán liên quan đến đơn vị được kiểm toán).

(1) Xác nhận về tính trung thực, hợp lý của báo cáo tài chính

(Đối với các trường hợp phải xác nhận BCTC, BCQT theo phương pháp tiếp cận dựa trên đánh giá rủi ro và xác định trọng yếu thì áp dụng nội dung và mẫu biểu theo hướng dẫn thực hiện phương pháp đó).

(2) Về chấp hành pháp luật, chính sách, chế độ tài chính - kế toán, quản lý, sử dụng tài chính công, tài sản công

(Ghi những kết luận, những phát hiện đối với nội dung kiểm toán được tổng hợp trong báo cáo kiểm toán của đoàn kiểm toán liên quan đến đơn vị được kiểm toán).

(3) Về tính kinh tế, hiệu lực, hiệu quả (nếu có)

(Ghi những kết luận, những phát hiện đối với nội dung kiểm toán được tổng hợp trong Báo cáo kiểm toán của đoàn kiểm toán liên quan đến đơn vị được kiểm toán).

II. KIẾN NGHỊ (6)

(1) Đối với đơn vị được kiểm toán

1.1. Kiến nghị điều chỉnh sổ kế toán, báo cáo quyết toán (nếu có)

1.2. Kiến nghị về xử lý tài chính

1.2.1. Kiến nghi tăng thu NSNN

1.2.2. Kiến nghị thu hồi, giảm chi, giảm thanh toán

(Chi tiết Phụ lục số 02, 02a, 03a-TBKQKT)

1.3. Kiến nghị giảm lỗ (nếu có)

1.4. Kiến nghị xử lý khác (Chi tiết Phụ lục số 04-TBKQKT)

1.5. Kiến nghị chấn chỉnh, rút kinh nghiệm trong công tác quản lý, sử dụng tài chính, tài sản công

1.6. Kiến nghị kiểm điểm trách nhiệm tập thể, cá nhân và xem xét xử lý theo quy định

1.7. Ý kiến tư vấn về các giải pháp để hoàn thiện công tác quản lý, sử dụng tài chính công, tài sản công...

(2) Đối với ... (cơ quan quản lý cấp trên - nếu có)

(3) Các phụ lục kèm theo (nếu có)

Thông báo kết quả kiểm toán của Kiểm toán nhà nước được xây dựng trên những nguyên tắc gì?

Căn cứ vào Mẫu số 27/TBKQKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN thì Thông báo kết quả kiểm toán của Kiểm toán nhà nước được lập theo nguyên tắc sau:

Lập Thông báo kết quả kiểm toán tại các đơn vị được kiểm toán chi tiết và những đơn vị kiểm toán tổng hợp có tên trong Quyết định kiểm toán (trừ đơn vị đầu mối chính được nhận báo cáo kiểm toán).

- Trình tự lập và kiểm tra, rà soát hoàn thiện Thông báo kết quả kiểm toán tại các đơn vị được kiểm toán thực hiện theo quy định của KTNN; Thông báo kết quả kiểm toán này phải tổng hợp đầy đủ những kết luận, kiến nghị tại các đơn vị được kiểm toán.

- Thông báo kết quả kiểm toán tại các đơn vị được kiểm toán chi tiết được phát hành chậm nhất là 10 ngày sau khi Báo cáo kiểm toán của cuộc kiểm toán phát hành.

Phương pháp ghi Thông báo kết quả kiểm toán ra sao?

Tại Mẫu số 27/TBKQKT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN có nội dung hướng dẫn về việc ghi Thông báo kết quả kiểm toán như sau:

- (1): Ghi tên KTNN khu vực thực hiện cuộc kiểm toán. Đối với KTNN chuyên ngành thì bỏ dòng này và in đậm dòng “KIỂM TOÁN NHÀ NƯỚC”.

- (2) : Ghi rõ thời gian phát hành Thông báo.

-(3) : Ghi tên đơn vị được kiểm toán tổng hợp và kiểm toán chi tiết.

-(5) : Ghi kết luận, phát hiện đối với các nội dung kiểm toán tại đơn vị được tổng hợp trong Báo cáo kiểm toán của đoàn kiểm toán liên quan đến đơn vị được kiểm toán.

-(4): Ghi tên chức danh đứng đầu đơn vị được kiểm toán.

-(6): Ghi các kiến nghị kiểm toán liên quan đến đơn vị được kiểm toán và các đơn vị trực thuộc, các đơn vị có liên quan (nếu có).

-(7): Ghi giống ngày yêu cầu đơn vị gửi báo cáo kết quả thực hiện kiến nghị của KTNN như trong Báo cáo kiểm toán phát hành.

-(8) Nơi nhận: ghi nh¬ư trên, dư¬ới dòng như¬ trên ghi các cơ quan có liên quan Vụ CĐ&KSCLKT, KTNN chuyên ngành (khu vực), lưu văn thư và Đoàn kiểm toán. Ngoài ra, tùy theo tính chất đặc thù của từng đơn vị có thể bổ sung gửi các đơn vị liên quan khác (nếu thấy cần thiết).

-(9) Ký và đóng dấu: Kiểm toán trưởng KTNN chuyên ngành (hoặc khu vực) ký và ban hành theo quy định của Tổng KTNN. Trường hợp do Kiểm toán trưởng KTNN khu vưc ký thì bỏ dòng “TL. TỔNG KIỂM TOÁN NHÀ NƯỚC” và chỉ ghi và in đậm “KIỂM TOÁN TRƯỞNG”. Việc đóng dấu theo quy định phân cấp của KTNN (KTNN chuyên ngành thực hiện đóng dấu của KTNN; KTNN khu vực thực hiện đóng dấu KTNN khu vực).

Quyết định 01/2023/QĐ-KTNN sẽ có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người được hưởng án treo bỏ đi khỏi nơi cư trú mà không xin phép Ủy ban nhân dân cấp xã mấy lần thì chuyển thành chấp hành hình phạt tù?

- Thủ tục đăng ký xe máy mới tại xã? Thời hạn cấp mới chứng nhận đăng ký xe mất bao lâu? Hình thức kê khai, nộp hồ sơ đăng ký xe?

- Rằm tháng giêng cúng trước được không? Rằm tháng giêng cúng ngày nào? Rằm tháng giêng có phải lễ lớn?

- Xe máy chở 3 bị phạt trong trường hợp nào theo luật mới? Sửa đổi trường hợp xe máy được chở 3 cần lưu ý gì?

- Các tuổi Tam Tai Thái Tuế 2025? Các tuổi Tam Tai năm 2025? Năm 2025 tuổi nào phạm Thái Tuế, Tam Tai?