Mẫu văn bản đề nghị giảm thuế tiêu thụ đặc biệt đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ là mẫu nào?

- Người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do tai nạn bất ngờ thì có được giảm thuế không?

- Mẫu văn bản đề nghị giảm thuế tiêu thụ đặc biệt đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ là mẫu nào?

- Ngoài văn bản đề nghị giảm thuế thì người nộp thuế cần chuẩn bị thêm những tài liệu gì trong hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt?

Người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do tai nạn bất ngờ thì có được giảm thuế không?

Căn cứ khoản 1 Điều 52 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế như sau:

Thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế

1. Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp sau:

a) Miễn thuế thu nhập cá nhân đối với các khoản thu nhập theo quy định tại khoản 1, khoản 2, khoản 3, khoản 4, khoản 5, khoản 6 Điều 4 Luật thuế Thu nhập cá nhân;

b) Giảm thuế theo quy định đối với cá nhân, hộ kinh doanh, cá nhân kinh doanh gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế;

c) Giảm thuế tiêu thụ đặc biệt đối với người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ theo pháp luật về thuế tiêu thụ đặc biệt;

d) Miễn, giảm thuế tài nguyên cho người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế;

đ) Miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp;

e) Miễn, giảm thuế sử dụng đất nông nghiệp theo quy định của Luật thuế sử dụng đất nông nghiệp và các Nghị quyết của Quốc hội;

g) Miễn, giảm tiền thuê đất, thuê mặt nước, tiền sử dụng đất;

h) Miễn lệ phí trước bạ.

...

Như vậy, theo quy định, trường hợp người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do tai nạn bất ngờ thì có thể được giảm thuế theo pháp luật về thuế tiêu thụ đặc biệt.

Người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do tai nạn bất ngờ thì có được giảm thuế không? (Hình từ Internet)

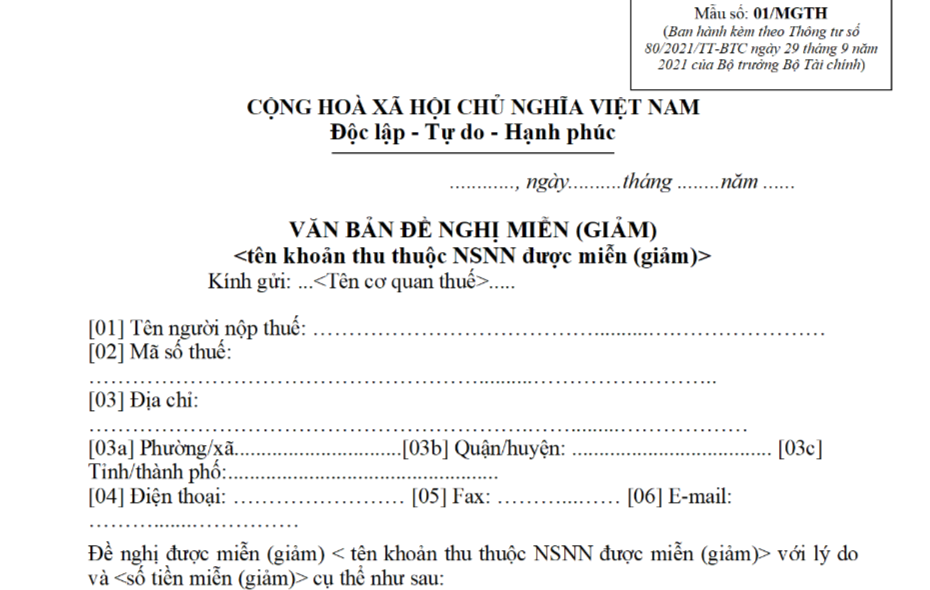

Mẫu văn bản đề nghị giảm thuế tiêu thụ đặc biệt đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ là mẫu nào?

Căn cứ khoản 2 Điều 55 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ giảm thuế đối với thuế tiêu thụ đặc biệt như sau:

Thủ tục hồ sơ giảm thuế đối với thuế tiêu thụ đặc biệt quy định tại điểm c khoản 1 Điều 52 Thông tư này

...

Trường hợp thiệt hại về hàng hóa: người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật.

c) Báo cáo tài chính (nếu là doanh nghiệp) kèm theo giải trình phân tích xác định số bị thiệt hại, số lỗ do bị thiệt hại.

2. Đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ, hồ sơ giảm thuế gồm:

a) Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

...

Như vậy, mẫu văn bản đề nghị giảm thuế tiêu thụ đặc biệt đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ được quy định theo mẫu số 01/MGTH ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Tải mẫu văn bản đề nghị giảm thuế tiêu thụ đặc biệt đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ tại đây: TẢI VỀ

Ngoài văn bản đề nghị giảm thuế thì người nộp thuế cần chuẩn bị thêm những tài liệu gì trong hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt?

Căn cứ khoản 2 Điều 55 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ giảm thuế đối với thuế tiêu thụ đặc biệt như sau:

Thủ tục hồ sơ giảm thuế đối với thuế tiêu thụ đặc biệt quy định tại điểm c khoản 1 Điều 52 Thông tư này

...

2. Đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ, hồ sơ giảm thuế gồm:

a) Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

c) Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

d) Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn.

Như vậy, theo quy định, ngoài văn bản đề nghị giảm thuế thì trong hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt, người nộp thuế cần chuẩn bị thêm các tài liệu sau đây:

(1) Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

(2) Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

(3) Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Gương ô tô là gì? Thiết bị quan sát phía sau loại I của gương ô tô được thiết kế thế nào theo quy định?

- Trực tiếp MVKE vs TLN hôm nay? Trực tiếp MVKE vs TLN LCP LMHT 2025 ở đâu? Đội hình thi đấu MVKE vs TLN ra sao?

- Tử vi tuổi Ngọ năm Ất Tỵ 2025? Lá số tử vi tuổi Ngọ 2025? Tuổi Ngọ mệnh gì? Tuổi Ngọ hợp màu gì?

- Download mẫu biên bản cấn trừ công nợ 3 bên mới nhất? Nghĩa vụ báo cáo tình hình công nợ của doanh nghiệp mất khả năng thanh toán?

- Tháng 3 có mấy ngày? Tháng 3 có ngày lễ gì không? Tháng 3 dương lịch năm nay được nghỉ ngày lễ nào?