Mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp xác định trị giá hải quan mới nhất?

Mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp xác định trị giá hải quan mới nhất?

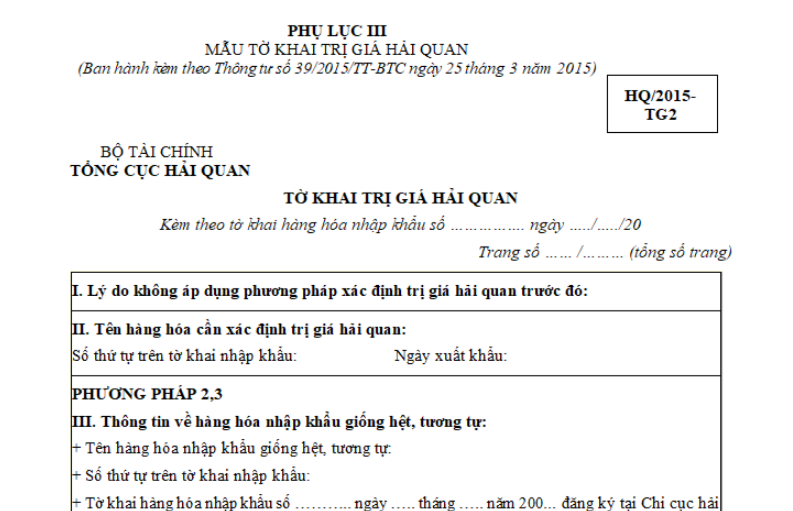

Mẫu tờ khai trị giá hải quan được quy định tại khoản 2 Điều 19 Thông tư 39/2015/TT-BTC như sau:

Mẫu tờ khai trị giá hải quan

1. Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu quy định tại Điều 6 Thông tư này: Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

2. Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư này: Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

Theo đó, mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan là Mẫu HQ/2015-TG2 tại Phụ lục III ban hành kèm theo Thông tư 39/2015/TT-BTC.

Lưu ý: Mẫu tờ khai trị giá hải quan này được áp dụng đối với trường hợp xác định trị giá hải quan của hàng hóa nhập khẩu theo các phương pháp dưới đây:

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt;

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự;

- Phương pháp trị giá khấu trừ;

- Phương pháp trị giá tính toán;

- Phương pháp suy luận.

TẢI VỀ Mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp xác định trị giá hải quan.

Mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp xác định trị giá hải quan mới nhất? (Hình từ Internet)

Tờ khai trị giá hải quan được nộp kèm theo giấy tờ nào?

Việc nộp tờ khai trị giá hải quan được quy định tại khoản 2 Điều 20 Thông tư 39/2015/TT-BTC như sau:

Nguyên tắc khai, nộp tờ khai trị giá hải quan

1. Khai báo chi tiết trị giá hải quan trên tờ khai trị giá hải quan cho từng mặt hàng tương ứng có trong tờ khai hàng hóa nhập khẩu. Các mặt hàng khai báo trên tờ khai trị giá hải quan phải được đánh số thứ tự liên tục, thống nhất với số thứ tự của mặt hàng đó trên tờ khai hàng hóa nhập khẩu.

2. Tờ khai trị giá hải quan là bộ phận không tách rời của tờ khai hàng hóa nhập khẩu và được nộp kèm theo tờ khai hàng hóa nhập khẩu khi làm thủ tục hải quan. Tờ khai trị giá hải quan phải lập thành 02 bản, một bản lưu cơ quan hải quan, một bản lưu chủ hàng và được lưu trữ cùng với tờ khai hàng hóa nhập khẩu theo quy định của pháp luật.

Như vậy, theo quy định, tờ khai trị giá hải quan là bộ phận không tách rời của tờ khai hàng hóa nhập khẩu và được nộp kèm theo tờ khai hàng hóa nhập khẩu khi làm thủ tục hải quan.

Lưu ý: Tờ khai trị giá hải quan phải lập thành 02 bản, một bản lưu cơ quan hải quan, một bản lưu chủ hàng và được lưu trữ cùng với tờ khai hàng hóa nhập khẩu theo quy định của pháp luật.

Tổ chức, cá nhân đề nghị xác định trước trị giá hải quan có trách nhiệm gì?

Trách nhiệm của tổ chức, cá nhân đề nghị xác định trước trị giá hải quan được quy định tại khoản 2 Điều 24 Nghị định 08/2015/NĐ-CP (được sửa đổi bởi khoản 11 Điều 1 Nghị định 59/2018/NĐ-CP) như sau:

Thủ tục xác định trước mã số, xuất xứ, trị giá hải quan

...

2. Trách nhiệm của tổ chức, cá nhân đề nghị xác định trước mã số, xuất xứ, trị giá hải quan:

a) Nộp đủ hồ sơ đề nghị xác định trước mã số, xuất xứ, trị giá hải quan đến Tổng cục Hải quan trong thời hạn ít nhất 60 ngày trước khi xuất khẩu, nhập khẩu lô hàng;

b) Tham gia đối thoại với cơ quan hải quan nhằm làm rõ nội dung đề nghị xác định trước mã số, xuất xứ, trị giá hải quan theo đề nghị của cơ quan hải quan;

c) Thông báo bằng văn bản cho Tổng cục Hải quan trong thời hạn 10 ngày làm việc kể từ ngày có sự thay đổi nào liên quan đến hàng hóa đã đề nghị xác định trước mã số, xuất xứ, trị giá hải quan, trong đó nêu rõ nội dung, lý do, ngày, tháng, năm có sự thay đổi.

3. Trách nhiệm của Tổng cục Hải quan:

a) Trong thời hạn 05 ngày làm việc kể từ ngày nhận được đơn đề nghị, Tổng cục Hải quan có văn bản từ chối xác định trước mã số, xuất xứ, trị giá hải quan gửi tổ chức, cá nhân đối với trường hợp không đủ điều kiện, hồ sơ xác định trước mã số, xuất xứ, trị giá hải quan hoặc hàng hóa nêu tại đơn đề nghị xác định trước mã số, xuất xứ, trị giá đang chờ kết quả xử lý của cơ quan quản lý nhà nước hoặc hàng hóa nêu tại đơn đề nghị xác định trước mã số đã có văn bản hướng dẫn về mã số của cơ quan quản lý nhà nước;

...

Như vậy, theo quy định, tổ chức, cá nhân đề nghị xác định trước trị giá hải quan có trách nhiệm:

- Nộp đủ hồ sơ đề nghị xác định trước trị giá hải quan đến Tổng cục Hải quan trong thời hạn ít nhất 60 ngày trước khi xuất khẩu, nhập khẩu lô hàng;

- Tham gia đối thoại với cơ quan hải quan nhằm làm rõ nội dung đề nghị xác định trước trị giá hải quan theo đề nghị của cơ quan hải quan;

- Thông báo bằng văn bản cho Tổng cục Hải quan trong thời hạn 10 ngày làm việc kể từ ngày có sự thay đổi nào liên quan đến hàng hóa đã đề nghị xác định trước trị giá hải quan, trong đó nêu rõ nội dung, lý do, ngày, tháng, năm có sự thay đổi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cách tính giá bồi thường khi Nhà nước thu hồi đất làm đường hiện nay? Nguyên tắc nào đề cập đến việc bồi thường đất?

- Tiêu chuẩn khen thưởng các tập thể, cá nhân có nhiều thành tích trong thực hiện Nghị quyết 18 theo Công văn 1250 mới nhất 2025?

- Căn cứ xác định số tiền thuế xuất nhập khẩu là gì? Thời điểm tính thuế xuất nhập khẩu là thời điểm nào?

- Màu may mắn của 12 cung hoàng đạo hôm nay 28 3 2025? Màu may mắn của 12 cung hoàng đạo ngày 28 3 2025 chi tiết?

- Ca dao tục ngữ về yêu thương con người hay nhất? Tổng hợp ca dao tục ngữ về yêu thương con người lớp 6?