Mẫu Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu mới nhất?

Mẫu Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu mới nhất?

Căn cứ Điều 19 Thông tư 39/2015/TT-BTC quy định về mẫu tờ khai trị giá hải quan như sau:

Mẫu tờ khai trị giá hải quan

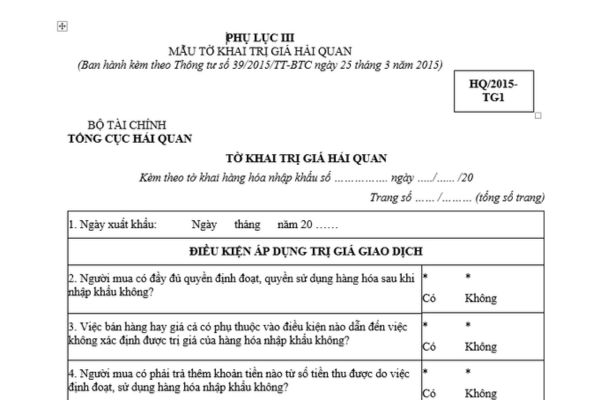

1. Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu quy định tại Điều 6 Thông tư này: Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

2. Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư này: Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

Như vậy, theo quy định nêu trên thì Mẫu Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu mới nhất là Mẫu tờ khai HQ/2015-TG1 tại Phụ lục III ban hành kèm theo Thông tư 39/2015/TT-BTC.

TẢI VỀ Mẫu Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu

Mẫu Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu mới nhất? (Hình từ Internet)

Tờ khai trị giá hải quan được lưu giữ ở đâu?

Căn cứ Điều 20 Thông tư 39/2015/TT-BTC quy định về nguyên tắc khai, nộp tờ khai trị giá hải quan như sau:

Nguyên tắc khai, nộp tờ khai trị giá hải quan

1. Khai báo chi tiết trị giá hải quan trên tờ khai trị giá hải quan cho từng mặt hàng tương ứng có trong tờ khai hàng hóa nhập khẩu. Các mặt hàng khai báo trên tờ khai trị giá hải quan phải được đánh số thứ tự liên tục, thống nhất với số thứ tự của mặt hàng đó trên tờ khai hàng hóa nhập khẩu.

2. Tờ khai trị giá hải quan là bộ phận không tách rời của tờ khai hàng hóa nhập khẩu và được nộp kèm theo tờ khai hàng hóa nhập khẩu khi làm thủ tục hải quan. Tờ khai trị giá hải quan phải lập thành 02 bản, một bản lưu cơ quan hải quan, một bản lưu chủ hàng và được lưu trữ cùng với tờ khai hàng hóa nhập khẩu theo quy định của pháp luật.

Theo quy định trên, tờ khai trị giá hải quan là bộ phận không tách rời của tờ khai hàng hóa nhập khẩu và được nộp kèm theo tờ khai hàng hóa nhập khẩu khi làm thủ tục hải quan.

Theo đó, tờ khai trị giá hải quan được lập thành 02 bản, một bản lưu cơ quan hải quan, một bản lưu chủ hàng và được lưu trữ cùng với tờ khai hàng hóa nhập khẩu theo quy định của pháp luật.

Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu gồm có gì?

Căn cứ Điều 6 Thông tư 39/2015/TT-BTC được sửa đổi bởi khoản 5 Điều 1 Thông tư 60/2019/TT-BTC quy định về phương pháp trị giá giao dịch của hàng hóa nhập khẩu như sau:

Phương pháp trị giá giao dịch của hàng hóa nhập khẩu

...

6. Trường hợp hàng hóa nhập khẩu là phương tiện trung gian (carrier media) chứa đựng phần mềm ứng dụng dùng cho các thiết bị xử lý dữ liệu (software for data processing equipment), trị giá hải quan là giá thực tế đã thanh toán hay sẽ phải thanh toán của phương tiện trung gian, không bao gồm trị giá của phần mềm ứng dụng nếu trên hóa đơn thương mại, trị giá của phần mềm ứng dụng được tách riêng với trị giá của phương tiện trung gian.

7. Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm (mỗi chứng từ 01 bản chụp):

a) Hợp đồng mua bán hàng hóa, hóa đơn thương mại;

b) Chứng từ, tài liệu thể hiện mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch theo quy định tại điểm a.2 khoản 4 Điều 7 Thông tư này khi cơ quan hải quan yêu cầu;

c) Chứng từ, tài liệu liên quan đến các khoản tiền người mua phải trả nhưng chưa tính vào giá mua ghi trên hóa đơn thương mại (nếu có khoản tiền này);

d) Chứng từ, tài liệu liên quan đến các khoản điều chỉnh cộng (nếu có khoản điều chỉnh cộng);

đ) Chứng từ, tài liệu liên quan đến các khoản điều chỉnh trừ (nếu có khoản điều chỉnh trừ);

e) Chứng từ, tài liệu khác liên quan đến trị giá hải quan do người khai hải quan tự kê khai, tự xác định.

Như vậy, theo quy định thì chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu bao gồm:

- Hợp đồng mua bán hàng hóa, hóa đơn thương mại;

- Chứng từ, tài liệu thể hiện mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch theo quy định tại điểm a.2 khoản 4 Điều 7 Thông tư 39/2015/TT-BTC (được sửa đổi, đính chính bởi khoản 6 Điều 1 Thông tư 60/2019/TT-BTC và Điều 1 Quyết định 2681/QĐ-BTC năm 2019) khi cơ quan hải quan yêu cầu;

- Chứng từ, tài liệu liên quan đến các khoản tiền người mua phải trả nhưng chưa tính vào giá mua ghi trên hóa đơn thương mại (nếu có khoản tiền này);

- Chứng từ, tài liệu liên quan đến các khoản điều chỉnh cộng (nếu có khoản điều chỉnh cộng);

- Chứng từ, tài liệu liên quan đến các khoản điều chỉnh trừ (nếu có khoản điều chỉnh trừ);

- Chứng từ, tài liệu khác liên quan đến trị giá hải quan do người khai hải quan tự kê khai, tự xác định.

Lưu ý: Mỗi chứng từ trên phải có 01 bản chụp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mô hình Airbnb là gì? Airbnb khác gì Homestay? Mô hình Airbnb thuộc loại hình cơ sở lưu trú du lịch nào?

- Hợp đồng vận tải hành khách điện tử là gì? Xe ô tô kinh doanh vận tải hành khách theo hợp đồng phải có phù hiệu thế nào?

- Cụm danh từ là gì? Cấu trúc cụm danh từ trong Tiếng Việt? Ví dụ cụm danh từ? Nhiệm vụ của học sinh tiểu học?

- Đăng ký thuế trong trường hợp chia doanh nghiệp như thế nào? Việc chia doanh nghiệp có thay đổi thời hạn nộp thuế không?

- Tòa án nhân dân sơ thẩm chuyên biệt Sở hữu trí tuệ có những nhiệm vụ và quyền hạn gì? Cơ cấu tổ chức thế nào?