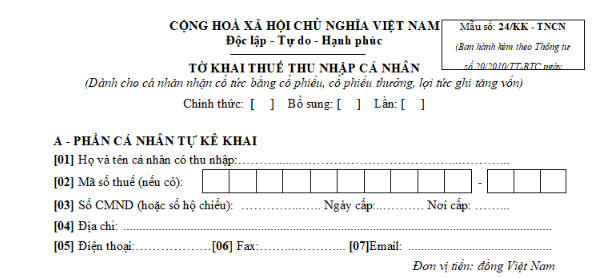

Mẫu Tờ khai thuế TNCN dành cho cá nhân nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp?

- Mẫu Tờ khai thuế TNCN dành cho cá nhân nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp?

- Thuế suất khai thuế TNCN đối với thu nhập từ cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp là bao nhiêu?

- Thời điểm xác định thu nhập khai thuế TNCN từ cổ tức trả bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp là khi nào?

- Cá nhân được hoàn thuế thu nhập cá nhân trong trường hợp nào?

Mẫu Tờ khai thuế TNCN dành cho cá nhân nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp?

Mẫu Tờ khai thuế TNCN dành cho cá nhân nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp mới nhất là mẫu 24/KK-TNCN Thông tư 20/2010/TT-BTC

TẢI VỀ Mẫu Tờ khai thuế TNCN dành cho cá nhân nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp mới nhất

Thuế suất khai thuế TNCN đối với thu nhập từ cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp là bao nhiêu?

Theo Điều 10 Thông tư 111/2013/TT-BTC quy định thuế suất khai thuế TNCN đối với thu nhập từ cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp như sau:

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ đầu tư vốn là thu nhập chịu thuế mà cá nhân nhận được theo hướng dẫn tại khoản 3, Điều 2 Thông tư này.

2. Thuế suất đối với thu nhập từ đầu tư vốn áp dụng theo Biểu thuế toàn phần với thuế suất là 5%.

...

Dẫn chiếu đến Điều 2 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập chịu thuế

....

3. Thu nhập từ đầu tư vốn

Thu nhập từ đầu tư vốn là khoản thu nhập cá nhân nhận được dưới các hình thức:

...

d) Phần tăng thêm của giá trị vốn góp nhận được khi giải thể doanh nghiệp, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

đ) Thu nhập nhận được từ lãi trái phiếu, tín phiếu và các giấy tờ có giá khác do các tổ chức trong nước phát hành, trừ thu nhập theo hướng dẫn tại tiết g.1 và g.3, điểm g, khoản 1, Điều 3 Thông tư này.

e) Các khoản thu nhập nhận được từ đầu tư vốn dưới các hình thức khác kể cả trường hợp góp vốn đầu tư bằng hiện vật, bằng danh tiếng, bằng quyền sử dụng đất, bằng phát minh, sáng chế.

g) Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn.

...

Như vậy, thuế suất đối với thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn áp dụng theo Biểu thuế toàn phần với thuế suất là 5%.

Mẫu Tờ khai thuế TNCN dành cho cá nhân nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp? (hình từ internet)

Thời điểm xác định thu nhập khai thuế TNCN từ cổ tức trả bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp là khi nào?

Theo Điều 10 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

...

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ đầu tư vốn là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập tính thuế đối với một số trường hợp như sau:

a) Đối với thu nhập từ giá trị phần vốn góp tăng thêm theo hướng dẫn tại điểm d, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân thực nhận thu nhập khi giải thể doanh nghiệp, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

b) Đối với thu nhập từ lợi tức ghi tăng vốn theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

c) Đối với thu nhập từ cổ tức trả bằng cổ phiếu theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu.

d) Trường hợp cá nhân nhận được thu nhập do việc đầu tư vốn ra nước ngoài dưới mọi hình thức thì thời điểm xác định thu nhập tính thuế là thời điểm cá nhân nhận thu nhập.

...

Như vậy, đối với thu nhập từ lợi tức ghi tăng vốn thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

Đối với thu nhập từ cổ tức trả bằng cổ phiếu thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu.

Lưu ý: Theo quy định tại Điều 10 Thông tư 111/2013/TT-BTC, Điều 19 Thông tư 111/2013/TT-BTC, công thức tính thuế TNCN đối với thu nhập từ cổ tức trả bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp được xác định như sau:

Số thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 5%

Cá nhân được hoàn thuế thu nhập cá nhân trong trường hợp nào?

Theo Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định về quản lý thuế và hoàn thuế như sau:

Quản lý thuế và hoàn thuế

1. Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Như vậy, cá nhân được hoàn thuế thu nhập cá nhân trong trường hợp sau đây:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bảng lộ trình tính tuổi nghỉ hưu trong điều kiện lao động bình thường hưởng chính sách đối với người nghỉ hưu trước tuổi?

- Lời chúc 27 2 cho vợ chồng mừng ngày Thầy thuốc Việt Nam? Ngày 27 2 ngày Thầy thuốc Việt Nam có phải là ngày lễ lớn không?

- Định luật bảo toàn khối lượng là gì? Công thức định luật bảo toàn khối lượng? Nhiệm vụ của học sinh lớp 8 là gì?

- Báo cáo đề xuất chủ trương đầu tư chương trình đầu tư công bao gồm những nội dung nào? Chi phí thẩm định báo cáo được lấy từ đâu?

- Trợ giúp pháp lý là gì? Trợ giúp pháp lý có phải là trách nhiệm của Nhà nước không? Người được trợ giúp pháp lý gồm?