Mẫu tờ khai thuế sử dụng đất nông nghiệp áp dụng cho cá nhân có đất chịu thuế mới nhất? Được nộp hồ sơ khai thuế chậm nhất bao lâu?

- Mẫu tờ khai thuế sử dụng đất nông nghiệp áp dụng cho cá nhân có đất chịu thuế mới nhất?

- Cá nhân nộp hồ sơ khai thuế sử dụng đất nông nghiệp lần đầu được nộp chậm nhất bao nhiêu ngày?

- Cá nhân nộp thuế sử dụng đất nông nghiệp theo thời hạn thế nào?

- Cá nhân nộp thuế sử dụng đất nông nghiệp tại cơ quan nào?

Mẫu tờ khai thuế sử dụng đất nông nghiệp áp dụng cho cá nhân có đất chịu thuế mới nhất?

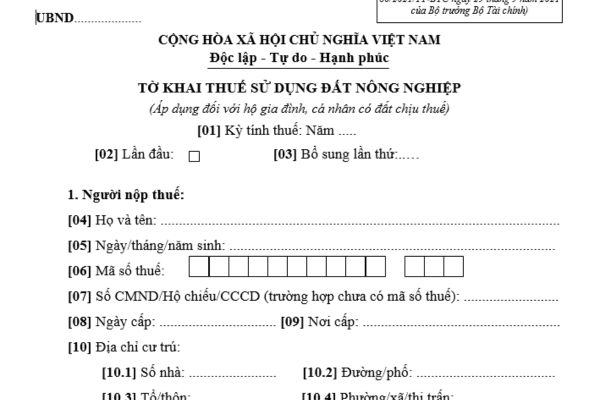

Mẫu tờ khai thuế sử dụng đất nông nghiệp áp dụng cho cá nhân có đất chịu thuế mới nhất là Mẫu 02/SDDNN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu tờ khai thuế sử dụng đất nông nghiệp áp dụng cho cá nhân có đất chịu thuế

Mẫu tờ khai thuế sử dụng đất nông nghiệp áp dụng cho cá nhân có đất chịu thuế mới nhất? Được nộp hồ sơ khai thuế chậm nhất bao lâu? (Hình từ Internet)

Cá nhân nộp hồ sơ khai thuế sử dụng đất nông nghiệp lần đầu được nộp chậm nhất bao nhiêu ngày?

Căn cứ theo khoản 4 Điều 10 Nghị định 126/2020/NĐ-CP quy định như sau:

Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công

Người nộp thuế thực hiện quy định về thời hạn nộp hồ sơ khai thuế theo quy định tại Điều 44 Luật Quản lý thuế. Đối với thời hạn nộp hồ sơ khai của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công theo quy định tại khoản 5 Điều 44 Luật Quản lý thuế được thực hiện như sau:

...

4. Thuế sử dụng đất nông nghiệp

a) Thời hạn nộp hồ sơ khai thuế lần đầu, khai khi có phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp: Chậm nhất 30 ngày kể từ ngày phát sinh hoặc thay đổi nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế năm của tổ chức chậm nhất là ngày cuối cùng của tháng đầu tiên năm dương lịch; chậm nhất 10 ngày kể từ ngày khai thác sản lượng thu hoạch đối với tổ chức nộp thuế cho diện tích trồng cây lâu năm thu hoạch một lần.

c) Hàng năm, người nộp thuế không phải kê khai lại hồ sơ khai thuế nếu không phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp.

...

Như vậy, theo quy định, cá nhân nộp hồ sơ khai thuế sử dụng đất nông nghiệp lần đầu được nộp chậm nhất là 30 ngày kể từ ngày phát sinh hoặc thay đổi nghĩa vụ thuế.

Lưu ý: Hàng năm, người nộp thuế không phải kê khai lại hồ sơ khai thuế nếu không phát sinh thay đổi tăng, giảm diện tích chịu thuế sử dụng đất nông nghiệp.

Cá nhân nộp thuế sử dụng đất nông nghiệp theo thời hạn thế nào?

Cá nhân nộp thuế sử dụng đất nông nghiệp theo thời hạn quy định tại khoản 2 Điều 18 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

(1) Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp của cơ quan thuế.

(2) Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền thuế sử dụng đất nông nghiệp một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp thuế hai lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

(3) Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp.

(4) Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại khoản này thì cơ quan thuế được phép lùi thời hạn nộp thuế không quá 60 ngày so với thời hạn quy định tại khoản này.

Cá nhân nộp thuế sử dụng đất nông nghiệp tại cơ quan nào?

Căn cứ theo Điều 56 Luật Quản lý thuế 2019 quy định như sau:

Địa điểm và hình thức nộp thuế

1. Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

a) Tại Kho bạc Nhà nước;

b) Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

c) Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

2. Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật có trách nhiệm bố trí địa điểm, phương tiện, công chức, nhân viên thu tiền thuế bảo đảm thuận lợi cho người nộp thuế nộp tiền thuế kịp thời vào ngân sách nhà nước.

3. Cơ quan, tổ chức khi nhận tiền thuế hoặc khấu trừ tiền thuế phải cấp cho người nộp thuế chứng từ thu tiền thuế.

4. Trong thời hạn 08 giờ làm việc kể từ khi thu tiền thuế của người nộp thuế, cơ quan, tổ chức nhận tiền thuế phải chuyển tiền vào ngân sách nhà nước. Trường hợp thu thuế bằng tiền mặt tại vùng sâu, vùng xa, hải đảo, vùng đi lại khó khăn, thời hạn chuyển tiền thuế vào ngân sách nhà nước theo quy định của Bộ trưởng Bộ Tài chính.

Như vậy, theo quy định trên, cá nhân nộp thuế sử dụng đất nông nghiệp tại:

- Tại Kho bạc Nhà nước;

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bộ Công an là cơ quan sát hạch cấp Giấy phép lái xe cơ giới đường bộ theo Báo cáo 219 đúng không?

- Xe gắn máy phải giảm tốc độ hoặc dừng lại khi nào? Xe gắn máy không giảm tốc độ gây ra tai nạn giao thông phạt bao nhiêu?

- Bài phát biểu chương trình tọa đàm ngày 8 tháng 3 ngắn gọn? Mẫu bài phát biểu chương trình tọa đàm Ngày Quốc tế phụ nữ?

- Mẫu thông báo chấm dứt hợp đồng thuê nhà dành cho bên thuê được sử dụng phổ biến? Trường hợp chấm dứt hợp đồng thuê nhà ở?

- Thư mời tham dự tọa đàm ngày 8 tháng 3 chuyên nghiệp? Tải về mẫu thư mời tham dự tọa đàm ngày Quốc tế Phụ nữ?