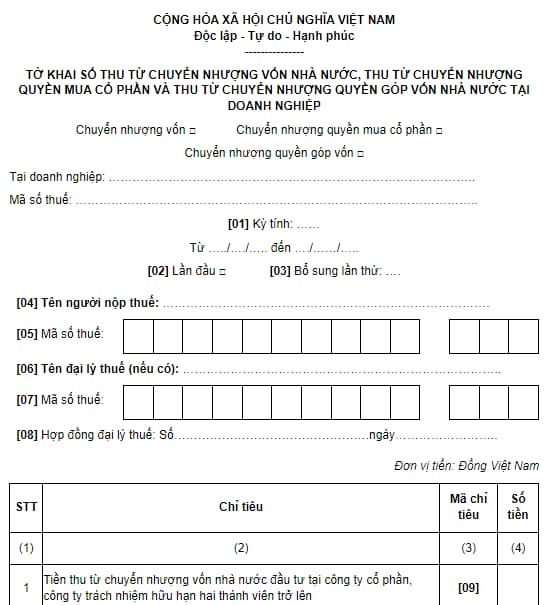

Mẫu tờ khai số thu từ chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ phần và chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp năm 2022?

- Mẫu tờ khai số thu từ chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ phần và chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp năm 2022?

- Phương pháp xác định số dự toán thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước như thế nào?

- Thời hạn thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước được quy định như thế nào?

Mẫu tờ khai số thu từ chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ phần và chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp năm 2022?

Căn cứ vào mẫu số 01/CNV ban hành kèm theo Thông tư 57/2022/TT-BTC quy định như sau:

Xem chi tiết và tải mẫu tờ khai: Tại đây.

Mẫu tờ khai số thu từ chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ phần và chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp năm 2022?

Phương pháp xác định số dự toán thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước như thế nào?

Căn cứ theo điểm c khoản 2 Điều 4 Thông tư 57/2022/TT-BTC quy định như sau:

Lập dự toán thu

...

2. Phương pháp xác định số dự toán thu:

...

c) Đối với thu từ chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ phần phát hành thêm và quyền góp vốn tại doanh nghiệp, số dự toán thu được xác định căn cứ vào danh mục, phương án chuyển nhượng vốn nhà nước, phương án chuyển nhượng quyền mua cổ phần phát hành thêm và quyền góp vốn tại doanh nghiệp đã được cấp có thẩm quyền phê duyệt, theo công thức:

- Số dự toán thu chuyển nhượng vốn nhà nước tại công ty cổ phần bằng (=) số lượng cổ phần chuyển nhượng dự kiến nhân với (x) giá khởi điểm chuyển nhượng cổ phần dự kiến trừ đi (-) dự toán chi phí chuyển nhượng vốn.

- Số dự toán thu chuyển nhượng quyền mua cổ phần bằng (=) số lượng quyền mua nhân với (x) giá khởi điểm chuyển nhượng quyền mua dự kiến trừ đi (-) dự toán chi phí chuyển nhượng quyền mua cổ phần.

- Số dự toán thu chuyển nhượng vốn, quyền góp vốn tại công ty trách nhiệm hữu hạn hai thành viên trở lên bằng (=) số tiền thu từ chuyển nhượng vốn, quyền góp vốn dự kiến trừ đi (-) dự toán chi phí chuyển nhượng vốn, quyền góp vốn.

Như vậy, phương pháp xác định số dự toán thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước được xác định theo phương pháp nêu trên.

Thời hạn thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước được quy định như thế nào?

Căn cứ theo quy định tại khoản 2, khoản 3 Điều 7 Thông tư 56/2022/TT-BTC quy định như sau:

Thu từ chuyển nhượng vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên, thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp:

* Thu từ chuyển nhượng vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên:

- Trong thời hạn mười lăm (15) ngày kể từ ngày công bố kết quả cuộc đấu giá công khai/chào bán cạnh tranh hoặc ký hợp đồng chuyển nhượng vốn (đối với phương thức thỏa thuận), cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng vốn nhà nước vào ngân sách nhà nước quy định tại khoản 1 Điều 39 Nghị định 91/2015/NĐ-CP theo Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 01/CNV kèm theo Thông tư này.

- Trong thời hạn mười (10) ngày làm việc kể từ ngày thực hiện giao dịch chuyển nhượng vốn tại các doanh nghiệp đã đăng ký giao dịch, niêm yết trên Sở giao dịch chứng khoán, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng vốn nhà nước vào ngân sách nhà nước quy định tại khoản 1 Điều 39 Nghị định 91/2015/NĐ-CP theo Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 01/CNV kèm theo Thông tư này.

- Trong thời hạn mười (10) ngày làm việc kể từ ngày nhận được tiền của Tổ chức quản lý sổ lệnh, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng vốn vào ngân sách nhà nước quy định tại Điều 26 Thông tư 21/2019/TT-BTC theo Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 01/CNV kèm theo Thông tư này.

- Trường hợp sau khi phê duyệt quyết toán tiền thu từ chuyển nhượng vốn phát sinh tăng thêm số phải nộp ngân sách nhà nước thì trong thời hạn mười (10) ngày làm việc kể từ ngày có quyết định phê duyệt quyết toán tiền thu từ chuyển nhượng vốn, cơ quan đại diện chủ sở hữu có trách nhiệm khai, nộp khoản chênh lệch tăng thêm so với số đã nộp vào ngân sách nhà nước theo Tờ khai quyết toán số thu từ chuyển nhượng vốn nhà nước, thu chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 02/QT-CNV kèm theo Thông tư này.

* Thu chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp:

Trong mười (10) ngày làm việc kể từ ngày hết hạn nộp tiền của nhà đầu tư, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp vào ngân sách nhà nước quy định tại khoản 1 Điều 39 Nghị định số 91/2015/NĐ-CP theo Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 01/CNV kèm theo Thông tư này.

Trong thời hạn mười (10) ngày làm việc kể từ ngày có quyết định phê duyệt quyết toán đối với tiền thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) có trách nhiệm khai, nộp khoản chênh lệch tăng thêm so với số đã nộp (nếu có) vào ngân sách nhà nước theo Tờ khai quyết toán số thu từ chuyển nhượng vốn nhà nước, thu chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 02/QT-CNV kèm theo Thông tư này.

Thu từ chuyển nhượng vốn nhà nước đầu tư tại các doanh nghiệp được Thủ tướng Chính phủ giao SCIC thực hiện chuyển nhượng vốn để nộp vào ngân sách nhà nước:

Trong thời hạn mười (10) ngày làm việc kể từ ngày hết hạn nộp tiền của nhà đầu tư, SCIC có trách nhiệm khai, nộp ngân sách nhà nước số tiền thu từ chuyển nhượng vốn nhà nước do SCIC thực hiện theo quy định tại điểm d khoản 1 Điều 1 Nghị định 148/2021/NĐ-CP theo Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 01/CNV kèm theo Thông tư này.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhận thừa kế đất nông nghiệp từ vợ hoặc chồng có phải đóng lệ phí trước bạ không? Quyền và nghĩa vụ khi nhận thừa kế đất?

- Công thức động năng? Ví dụ về động năng? Học sinh lớp 9 cần đạt yêu cầu gì khi học phần năng lượng cơ học?

- Xe ô tô có được dừng xe tại khu đất ở bên ngoài phần đường xe chạy không? Dừng xe trên phần đường xe chạy ngoài đô thị có phạt tiền?

- Hình thức hành nghề của đấu giá viên được quy định như thế nào? Quyền và nghĩa vụ của đấu giá viên?

- Viết đoạn văn nghị luận 150 chữ nêu suy nghĩ của em về bát cháo hành trong truyện ngắn Chí Phèo? Quyền của học sinh lớp 11?