Mẫu thuyết minh báo cáo tài chính File Word mới nhất theo Thông tư 24? Cách làm thuyết minh báo cáo tài chính?

Mẫu thuyết minh báo cáo tài chính File Word mới nhất theo Thông tư 24?

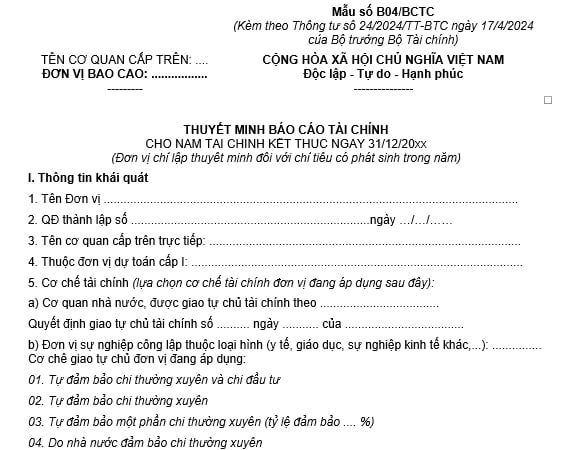

Mẫu thuyết minh báo cáo tài chính File Word mới nhất theo Thông tư 24 là mẫu B04/BCTC tại Phụ lục IV ban hành kèm theo Thông tư 24/2024/TT-BTC:

Tải về Mẫu thuyết minh báo cáo tài chính File Word mới nhất theo Thông tư 24

Mẫu thuyết minh báo cáo tài chính File Word mới nhất theo Thông tư 24? Cách làm thuyết minh báo cáo tài chính? (Hình từ Internet)

Cách làm thuyết minh báo cáo tài chính theo Thông tư 24?

Tại Phụ lục IV ban hành kèm theo Thông tư 24/2024/TT-BTC có hướng dẫn cách làm thuyết minh báo cáo tài chính như sau:

THUYẾT MINH BÁO CÁO TÀI CHÍNH

(Mẫu số B04/BCTC)

1. Mục đích:

- Thuyết minh báo cáo tài chính là một bộ phận hợp thành không thể tách rời của báo cáo tài chính bao gồm các thông tin bổ sung cho các thông tin được trình bày trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu.

- Thuyết minh cung cấp các diễn giải hoặc phân tích chi tiết các khoản mục được trình bày trong các báo cáo trên và thông tin về các khoản mục không đáp ứng tiêu chí được trình bày trong các báo cáo trên.

2. Cơ sở lập Thuyết minh báo cáo tài chính

- Căn cứ vào Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ năm báo cáo;

- Căn cứ vào sổ kế toán tổng hợp; sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan;

- Căn cứ vào Thuyết minh báo cáo tài chính năm trước;

- Căn cứ vào tình hình thực tế của đơn vị và các tài liệu liên quan.

3. Nguyên tắc lập và trình bày Thuyết minh báo cáo tài chính

* Thuyết minh báo cáo tài chính của một đơn vị phải đảm bảo:

- Trình bày các thông tin chi tiết chưa được trình bày trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ.

- Cung cấp các thông tin bổ sung mà các thông tin này không được trình bày trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ nhưng cần thiết để giúp người đọc hiểu rõ hơn về các báo cáo đó.

- Trình bày một cách hệ thống theo biểu mẫu và chỉ tiêu đã quy định, mỗi khoản mục trình bày trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ phải được dẫn chiếu tới các thông tin chi tiết liên quan trên Thuyết minh báo cáo tài chính.

- Ngoài các thông tin như mẫu biểu quy định, đơn vị có thể bổ sung các nội dung thuyết minh khác để làm rõ hơn các chỉ tiêu đã trình bày trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ hoặc phục vụ yêu cầu quản lý của đơn vị và cơ quan có thẩm quyền.

* Đơn vị phải trình bày những thông tin cho phép người sử dụng báo cáo có thể đánh giá được mục tiêu, chính sách, quy trình quản lý kinh phí của đơn vị đó, gồm:

- Các chính sách kế toán được áp dụng để giúp người đọc hiểu rõ hơn báo cáo tài chính của đơn vị.

- Các thông tin định tính về mục tiêu, chính sách, cơ chế tài chính, quy trình quản lý kinh phí của đơn vị, mô tả về các nguồn lực được quản lý; khi đơn vị phải thực hiện các yêu cầu về quản lý kinh phí do bên ngoài áp đặt, đơn vị phải trình bày bản chất của các yêu cầu đó và cách thức đơn vị thực hiện các yêu cầu đó trong quá trình quản lý kinh phí và cách thức đơn vị đạt được những mục tiêu về quản lý kinh phí.

- Các thay đổi về chính sách so với kỳ trước (nếu có).

- Trong kỳ đơn vị có nhận kinh phí mà phải tuân thủ các yêu cầu về quản lý do các bên khác áp đặt hay không, các ảnh hưởng của nó đến hoạt động đơn vị như việc quản lý các quỹ tài chính,...

* Đơn vị phải trình bày các thông tin sau trong phần thuyết minh báo cáo tài chính:

- Trụ sở và hình thức pháp lý của đơn vị;

- Tên của đơn vị cấp trên quản lý trực tiếp và đơn vị cấp 1 của đơn vị (nếu có);

- Mô tả về cơ chế tài chính, bản chất hoạt động của đơn vị và các lĩnh vực hoạt động chính; loại hình đơn vị như đơn vị hành chính, đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư, đơn vị sự nghiệp công tự bảo đảm chi thường xuyên, đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên, đơn vị sự nghiệp công do Nhà nước bảo đảm chi thường xuyên,...

- Quyết định giao tự chủ tài chính và chức năng, nhiệm vụ chính của đơn vị;

- Thời hạn hoạt động nếu đơn vị hoạt động có thời hạn.

...

>> Xem chi tiết: Nội dung và phương pháp lập các chỉ tiêu thuyết minh báo cáo tài chính Tải về

Thông tư 24 hướng dẫn Chế độ kế toán áp dụng đối với những đối tượng nào?

Căn cứ theo Điều 2 Thông tư 24/2024/TT-BTC, Thông tư 24 hướng dẫn Chế độ kế toán áp dụng đối với những đối tượng sau:

(1) Thông tư 24/2024/TT-BTC hướng dẫn kế toán áp dụng cho các đơn vị kế toán, bao gồm:

- Cơ quan nhà nước (trừ Ủy ban nhân dân xã, phường, thị trấn sử dụng ngân sách cấp xã);

- Đơn vị sự nghiệp công lập (trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được cơ quan có thẩm quyền cho phép áp dụng chế độ kế toán doanh nghiệp; tuy nhiên trường hợp các đơn vị này được bố trí dự toán ngân sách nhà nước từ nguồn kinh phí trong nước, tiếp nhận kinh phí viện trợ không hoàn lại của nước ngoài thuộc nguồn thu của ngân sách nhà nước, tiếp nhận kinh phí vay nợ nước ngoài theo dự án, có phát sinh kinh phí từ nguồn phí được khấu trừ, để lại theo pháp luật phí, lệ phí, thì phải lập báo cáo quyết toán kinh phí hoạt động quy định tại Phụ lục III kèm theo Thông tư 24/2024/TT-BTC);

- Tổ chức chính trị; tổ chức chính trị - xã hội; Mặt trận Tổ quốc Việt Nam và tổ chức, cơ quan, đơn vị khác là đơn vị sử dụng ngân sách nhà nước;

- Tổ chức, cơ quan, đơn vị thực hiện cơ chế tài chính của đơn vị sự nghiệp công lập.

(2) Tổ chức, cơ quan, đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng theo pháp luật về quản lý, sử dụng tài sản công. Trong đó, doanh nghiệp được giao quản lý tài sản kết cấu hạ tầng không tính thành phần vốn nhà nước tại doanh nghiệp áp dụng các tài khoản ngoài bảng quy định tại Thông tư này để ghi sổ kế toán; trường hợp doanh nghiệp được giao quản lý tài sản kết cấu hạ tầng tính thành phần vốn nhà nước tại doanh nghiệp thì hạch toán theo quy định của chế độ kế toán doanh nghiệp.

(3) Các tổ chức, cơ quan, đơn vị khác không phải là đơn vị sử dụng ngân sách nhà nước có thể áp dụng chế độ kế toán này phù hợp với hoạt động của mình.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu thuyết minh báo cáo tài chính File Word mới nhất theo Thông tư 24? Cách làm thuyết minh báo cáo tài chính?

- Tạm dừng Đại hội đảng bộ cấp huyện, xã nhiệm kỳ 2025-2030 theo Kết luận 127-KL/TW năm 2025?

- Điều kiện giải thể đơn vị sự nghiệp công lập thuộc ngành, lĩnh vực lao động, người có công và xã hội?

- Kết luận 127-KL/TW về lộ trình sửa đổi Hiến pháp, sáp nhập tỉnh thành năm 2025 và bỏ cấp huyện, sáp nhập cấp xã chi tiết?

- Lời dẫn chương trình tọa đàm Ngày Quốc tế phụ nữ Ngày 8 tháng 3 hay nhất? Mẫu lời dẫn chương trình ngày 8 3?