Mẫu Thông báo về việc ủy nhiệm lập biên lai thu tiền phí, lệ phí mới nhất là mẫu nào theo quy định?

- Mẫu Thông báo về việc ủy nhiệm lập biên lai thu tiền phí, lệ phí mới nhất là mẫu nào theo quy định?

- Việc ủy nhiệm lập biên lai giữa bên ủy nhiệm và bên nhận ủy nhiệm có bắt buộc phải theo hình thức văn bản hay không?

- Có cần phải ghi tên của bên ủy nhiệm và đóng dấu bên ủy nhiệm lên trên biên lai ủy nhiệm được lập hay không?

Mẫu Thông báo về việc ủy nhiệm lập biên lai thu tiền phí, lệ phí mới nhất là mẫu nào theo quy định?

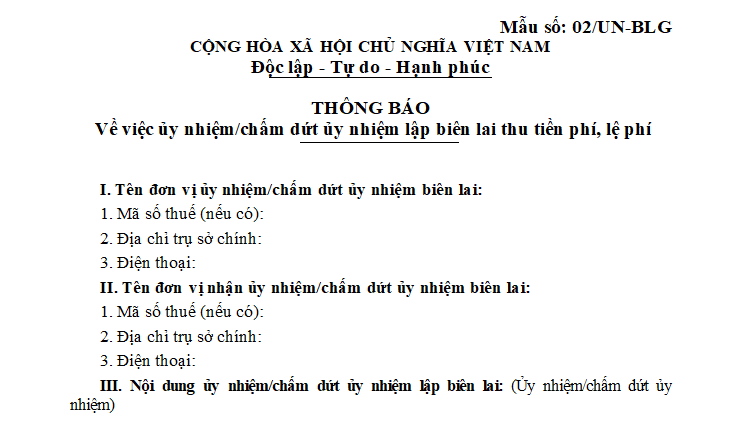

Mẫu Thông báo về việc ủy nhiệm lập biên lai thu tiền phí, lệ phí là Mẫu 02/UN-BLG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP có dạng như sau:

TẢI VỀ Mẫu Thông báo về việc ủy nhiệm lập biên lai thu tiền phí, lệ phí.

Mẫu Thông báo về việc ủy nhiệm lập biên lai thu tiền phí, lệ phí mới nhất là mẫu nào theo quy định? (Hình từ Internet).

Việc ủy nhiệm lập biên lai giữa bên ủy nhiệm và bên nhận ủy nhiệm có bắt buộc phải theo hình thức văn bản hay không?

Căn cứ theo điểm a khoản 3 Điều 37 Nghị định 123/2020/NĐ-CP có quy định như sau:

Quy định về lập và ủy nhiệm lập biên lai

...

2. Biên lai được lập theo đúng hướng dẫn khoản 1 Điều này là chứng từ hợp pháp để thanh toán, hạch toán và quyết toán tài chính.

Trường hợp không đáp ứng các hướng dẫn tại khoản 1 Điều này thì không có giá trị thanh toán và không được hạch toán, quyết toán tài chính.

3. Ủy nhiệm lập biên lai

a) Tổ chức thu phí, lệ phí ủy nhiệm cho bên thứ ba lập biên lai. Việc ủy nhiệm giữa bên ủy nhiệm và bên nhận ủy nhiệm phải theo hình thức văn bản, đồng thời phải gửi thông báo cho cơ quan thuế quản lý trực tiếp bên ủy nhiệm và bên nhận ủy nhiệm theo Mẫu số 02/UN-BLG Phụ lục IA ban hành kèm theo Nghị định này, chậm nhất là 03 ngày trước khi bên nhận ủy nhiệm lập biên lai;

b) Nội dung văn bản ủy nhiệm phải ghi đầy đủ các thông tin về biên lai ủy nhiệm (hình thức, loại, ký hiệu, số lượng biên lai (từ số... đến số...); mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức giao nhận hoặc phương thức cài đặt biên lai ủy nhiệm (nếu là biên lai tự in); phương thức thanh toán biên lai ủy nhiệm;

c) Bên ủy nhiệm phải lập thông báo ủy nhiệm có ghi đầy đủ các thông tin về biên lai ủy nhiệm, mục đích ủy nhiệm, thời hạn ủy nhiệm dựa trên văn bản ủy nhiệm đã ký kết, có tên, chữ ký, dấu (nếu có) của đại diện bên ủy nhiệm cho bên nhận ủy nhiệm và gửi thông báo phát hành tới cơ quan thuế; đồng thời phải được niêm yết tại nơi tổ chức thu tiền phí lệ phí, tổ chức nhận ủy nhiệm;

...

Như vậy, theo quy định nêu trên thì tổ chức thu phí, lệ phí ủy nhiệm cho bên thứ ba lập biên lai. Việc ủy nhiệm giữa bên ủy nhiệm và bên nhận ủy nhiệm bắt buộc phải theo hình thức văn bản.

Đồng thời, chậm nhất là 03 ngày trước khi bên nhận ủy nhiệm lập biên lai tổ chức thu phí, lệ phí phải gửi thông báo cho cơ quan thuế quản lý trực tiếp bên ủy nhiệm và bên nhận ủy nhiệm .

Có cần phải ghi tên của bên ủy nhiệm và đóng dấu bên ủy nhiệm lên trên biên lai ủy nhiệm được lập hay không?

Theo điểm d khoản 3 Điều 37 Nghị định 123/2020/NĐ-CP có quy định như sau:

Quy định về lập và ủy nhiệm lập biên lai

3. Ủy nhiệm lập biên lai

...

d) Biên lai ủy nhiệm được lập vẫn phải ghi tên của tổ chức thu phí, lệ phí (bên ủy nhiệm) và đóng dấu bên ủy nhiệm phía trên bên trái của mỗi tờ biên lai (trường hợp biên lai được in từ thiết bị in của bên nhận ủy nhiệm thì không phải đóng dấu của bên ủy nhiệm);

đ) Trường hợp tổ chức thu phí, lệ phí có nhiều đơn vị trực thuộc trực tiếp thu phí hoặc nhiều cơ sở nhận ủy nhiệm thu cùng sử dụng hình thức biên lai đặt in có cùng ký hiệu theo phương thức phân chia cho từng cơ sở trong toàn hệ thống thì tổ chức thu phí, lệ phí phải có sổ theo dõi phân bổ số lượng biên lai cho từng đơn vị trực thuộc, từng cơ sở nhận ủy nhiệm. Các đơn vị trực thuộc, cơ sở nhận ủy nhiệm phải sử dụng biên lai theo thứ tự từ số nhỏ đến số lớn trong phạm vi số biên lai được phân chia;

e) Bên ủy nhiệm và bên nhận ủy nhiệm phải tổng hợp báo cáo định kỳ việc sử dụng các biên lai ủy nhiệm. Bên ủy nhiệm phải thực hiện báo cáo sử dụng biên lai với cơ quan thuế trực tiếp quản lý theo hướng dẫn tại Nghị định này (bao gồm cả số biên lai của bên nhận ủy nhiệm sử dụng). Bên nhận ủy nhiệm không phải thực hiện thông báo phát hành biên lai và báo cáo tình hình sử dụng biên lai với cơ quan thuế;

g) Khi hết thời hạn ủy nhiệm hoặc chấm dứt trước hạn ủy nhiệm, hai bên phải xác định bằng văn bản, đồng thời thông báo cho cơ quan thuế và niêm yết tại nơi thu phí, lệ phí.

Theo đó, biên lai ủy nhiệm được lập vẫn phải ghi tên của tổ chức thu phí, lệ phí (bên ủy nhiệm) và đóng dấu bên ủy nhiệm phía trên bên trái của mỗi tờ biên lai (trường hợp biên lai được in từ thiết bị in của bên nhận ủy nhiệm thì không phải đóng dấu của bên ủy nhiệm).

Như vậy, cần phải ghi tên của bên ủy nhiệm lên trên biên lai ủy nhiệm được lập và biên lai ủy nhiệm phải có đóng dấu của bên ủy nhiệm (trừ trường hợp biên lai được in từ thiết bị in của bên nhận ủy nhiệm).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xe ô tô có được lùi xe ở khu vực cấm dừng không? Xe ô tô lùi xe ở khu vực cấm dừng bị phạt bao nhiêu?

- Ý nghĩa của con số đường đời trong thần số học là gì? Nghề nghiệp phù hợp với từng con số đường đời là gì?

- Năm cá nhân số 1 có nên khởi nghiệp không? Cách tính năm cá nhân theo thần số học? Ai có quyền thành lập doanh nghiệp?

- Tài khoản 1567 là gì? Kết cấu và nội dung phản ánh của Tài khoản 1567 như thế nào theo Thông tư 200?

- Ngày 10 3 2025 có tốt không, giờ đẹp ngày 10 3 2025? Ngày 10 tháng 3 năm 2025 có tốt không? Ngày 10 3 2025 tốt hay xấu?