Mẫu thông báo về việc rà soát thông tin đăng ký thuế theo Công văn 4735? Tải mẫu thông báo về ở đâu?

Mẫu thông báo về việc rà soát thông tin đăng ký thuế theo Công văn 4735? Tải về ở đâu?

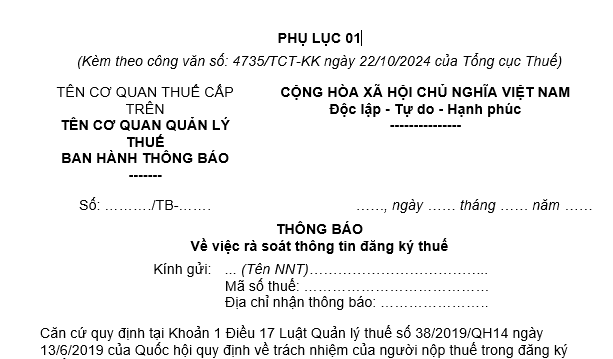

Mẫu thông báo về việc rà soát thông tin đăng ký thuế mới nhất ban hành kèm theo Công văn 4735/TCT-KK năm 2024 quy định như sau:

Tải về Mẫu thông báo về việc rà soát thông tin đăng ký thuế mới

Thông tin đăng ký thuế nào cần phải rà soát?

Theo Mục 1 Công văn 4735/TCT-KK năm 2024 quy định như sau:

1. Phạm vi, đối tượng

Người nộp thuế là tổ chức đã được cấp mã số thuế thuộc cơ quan thuế trực tiếp quản lý và đang còn hoạt động (trừ doanh nghiệp, hợp tác xã đăng ký thuế cùng với đăng ký kinh doanh theo cơ chế một cửa liên thông). Các trường thông tin cần phải rà soát bao gồm:

- Tên người nộp thuế;

- Địa chỉ trụ sở chính;

- Số, ngày tháng năm cấp Giấy phép thành lập và hoạt động/Quyết định thành lập/Giấy tờ tương đương khác do cơ quan có thẩm quyền cấp;

- Họ và tên, ngày tháng năm sinh, số CCCD của người đứng đầu/người đại diện theo pháp luật của người nộp thuế (nếu là người Việt Nam).

- Các thông tin đăng ký thuế khác của người nộp thuế còn thiếu theo quy định hiện hành.

Như vậy, trường thông tin cần phải rà soát bao gồm:

- Tên người nộp thuế;

- Địa chỉ trụ sở chính;

- Số, ngày tháng năm cấp Giấy phép thành lập và hoạt động/Quyết định thành lập/Giấy tờ tương đương khác do cơ quan có thẩm quyền cấp;

- Họ và tên, ngày tháng năm sinh, số CCCD của người đứng đầu/người đại diện theo pháp luật của người nộp thuế (nếu là người Việt Nam).

- Các thông tin đăng ký thuế khác của người nộp thuế còn thiếu theo quy định hiện hành.

Mẫu thông báo về việc rà soát thông tin đăng ký thuế theo Công văn 4735? (Hình từ internet)

Tổ chức thực hiện rà soát thông tin để đảm bảo điều kiện triển khai cấp tài khoản định danh tổ chức như thế nào?

Theo Mục 3 Công văn 4735/TCT-KK năm 2024 quy định về tổ chức thực hiện rà soát thông tin để đảm bảo điều kiện triển khai cấp tài khoản định danh tổ chức như sau:

- Cơ quan thuế quản lý trực tiếp người nộp thuế thực hiện:

+ Tổ chức tuyên truyền để nâng cao hiểu biết của người nộp thuế về trách nhiệm và quyền lợi trong việc thực hiện đúng quy định về đăng ký thuế; hướng dẫn người nộp thuế thực hiện rà soát, chuẩn hóa thông tin đăng ký thuế theo đúng phạm vi, đối tượng và mục đích, yêu cầu nêu tại điểm 1, điểm 2 công văn này.

+ Lập danh sách người nộp thuế thuộc phạm vi rà soát, phân công thực hiện rà soát cụ thể đến từng bộ phận theo nguyên tắc người nộp thuế do bộ phận nào quản lý, bộ phận đó chủ trì đôn đốc rà soát với người nộp thuế.

+ Khi người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế, cơ quan thuế thực hiện xử lý và cập nhật chính xác, đầy đủ và hệ thống ứng dụng đăng ký thuế theo quy định hiện hành.

+ Thời hạn hoàn thành: 15/11/2024.

Sau ngày 15/11/2024, Tổng cục Thuế kết xuất lại danh sách người nộp thuế chưa bổ sung đầy đủ thông tin hoặc thông tin của người đứng đầu/người đại diện theo pháp luật chưa khớp với Cơ sở dữ liệu quốc gia về dân cư, giao danh sách rà soát và giám sát tiến độ, kết quả thực hiện đối với từng Cục Thuế. Thời hạn để các Cục Thuế hoàn thành rà soát là 31/12/2024.

- Tổng cục Thuế hỗ trợ các cơ quan thuế tạo Thông báo gửi cho người nộp thuế qua tài khoản thuế điện tử (bao gồm người nộp thuế là tổ chức thuộc diện đăng ký thuế trực tiếp với cơ quan thuế có trạng thái mã số thuế khác các trạng thái 01, 03, 05, 06) theo mẫu tại Phụ lục 01 đính kèm công văn này để tuyên truyền, hướng dẫn người nộp thuế thực hiện rà soát, chuẩn hóa.

+ Đối với người nộp thuế có trạng thái mã số thuế là 03 hoặc 05 hoặc 06 khi được khôi phục về trạng thái hoạt động thì cơ quan thuế hướng dẫn người nộp thuế rà soát và thay đổi thông tin theo hướng dẫn tại điểm 1, điểm 2 công văn này.

Trong quá trình triển khai, nếu có khó khăn, vướng mắc, đề nghị Cục Thuế các tỉnh, thành phố báo cáo Tổng cục Thuế (Vụ Kê khai và Kế toán thuế, đầu mối liên hệ: Đỗ Thị Thu Hà, Điện thoại: 024.39712555 (máy lẻ 7039), Email: [email protected]) để được hướng dẫn.

Lưu ý: Mục đích, yêu cầu khi rà soát thông tin để đảm bảo điều kiện triển khai cấp tài khoản định danh tổ chức

Đảm bảo các thông tin đăng ký thuế của người nộp thuế là tổ chức trong hệ thống đăng ký thuế được cập nhật đầy đủ, chính xác, đúng quy định hiện hành, làm cơ sở để cơ quan thuế xác thực thông tin với cơ quan quản lý định danh và xác thực điện tử (của Bộ Công an) khi người nộp thuế thực hiện thủ tục đăng ký tài khoản định danh điện tử theo quy định tại Nghị định số 69/2024/NĐ-CP. Trong đó:

- Thông tin về người đứng đầu/người đại diện theo pháp luật của tổ chức: được cập nhật đầy đủ các trường thông tin Họ và tên, ngày tháng năm sinh, số căn cước công dân và phải được chuẩn hóa so với thông tin của cá nhân trong Cơ sở dữ liệu quốc gia về dân cư.

- Các thông tin về Tên người nộp thuế, Địa chỉ trụ sở chính, Số và ngày cấp Giấy phép thành lập và hoạt động/Quyết định thành lập/Giấy tờ tương đương khác do cơ quan có thẩm quyền cấp: được cập nhật đầy đủ, chính xác theo hồ sơ đăng ký thuế của người nộp thuế.

- Các thông tin đăng ký thuế khác của người nộp thuế còn thiếu được cập nhật đầy đủ, chính xác theo quy định hiện hành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài phát biểu cảm tưởng của Cựu chiến binh ý nghĩa? Chính sách đối với Cựu chiến binh như thế nào?

- Ủy ban kiểm tra có quyền yêu cầu đảng viên không được xuất cảnh khi có dấu hiệu vi phạm về tham nhũng đúng không?

- Bài hát “Tiến bước dưới quân kỳ” do nhạc sĩ nào sáng tác? Quy định về thực hiện quyền sở hữu trí tuệ liên quan đến Quốc kỳ ra sao?

- Quyền tự chủ của trường đại học là gì? Trường đại học tự chủ tài chính sử dụng nguồn tài chính cho các hoạt động nào?

- Hướng dẫn giải trình nguồn gốc tài sản thu nhập? Tài sản thu nhập của cán bộ công chức tăng so với lần liền trước thì phải tiến hành xác minh?