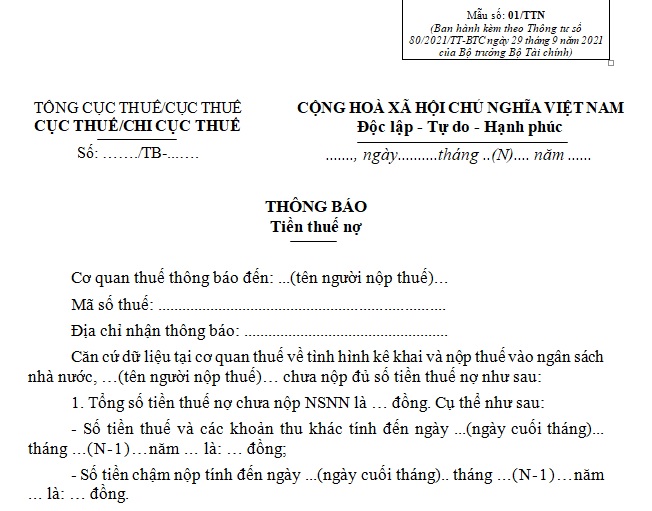

Mẫu thông báo về tiền nợ thuế đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên là mẫu nào?

Mẫu thông báo về tiền nợ thuế đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên là mẫu nào?

Mẫu thông báo về tiền nợ thuế đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên là mẫu số 01/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC

Tải về Mẫu thông báo tiền nợ thuế đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên

Mức tính tiền chậm nộp thuế và thời gian tính tiền chậm nộp thuế được quy định như thế nào?

Mức tính tiền chậm nộp thuế và thời gian tính tiền chậm nộp thuế được quy định tại khoản 2 Điều 59 Luật Quản lý thuế 2019 như sau:

Xử lý đối với việc chậm nộp tiền thuế

...

2. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

...

Theo đó, mức tính tiền chậm nộp thuế và thời gian tính tiền chậm nộp thuế được quy định như sau:

- Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

- Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều 59 Luật Quản lý thuế 2019 đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Lưu ý:

Các trường hợp phải nộp tiền chậm nộp bao gồm:

- Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế;

- Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

- Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

- Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 5 Điều 124 của Luật này;

- Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế do hết thời hiệu xử phạt nhưng bị truy thu số tiền thuế thiếu quy định tại khoản 3 Điều 137 của Luật này;

- Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại khoản 3 và khoản 4 Điều 142 của Luật này;

- Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế chậm chuyển tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế vào ngân sách nhà nước thì phải nộp tiền chậm nộp đối với số tiền chậm chuyển theo quy định.

Mẫu thông báo về tiền nợ thuế đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên là mẫu nào? (Hình từ Internet)

Việc xác định số tiền chậm nộp thuế được căn cứ dựa trên những yếu tố nào?

Việc xác định số tiền chậm nộp thuế được quy định tại khoản 1 Điều 21 Thông tư 80/2021/TT-BTC như sau:

Xử lý đối với việc chậm nộp tiền thuế

1. Xác định tiền chậm nộp

Việc xác định số tiền chậm nộp được căn cứ vào số tiền thuế chậm nộp, số ngày chậm nộp và mức tính tiền chậm nộp quy định tại Điều 59 Luật Quản lý thuế. Thời gian tính tiền chậm nộp được tính liên tục từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày người nộp thuế nộp tiền thuế nợ vào ngân sách nhà nước.

...

Theo đó, việc xác định số tiền chậm nộp được căn cứ vào số tiền thuế chậm nộp, số ngày chậm nộp và mức tính tiền chậm nộp quy định tại Điều 59 Luật Quản lý thuế.

Thời gian tính tiền chậm nộp được tính liên tục từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày người nộp thuế nộp tiền thuế nợ vào ngân sách nhà nước.

Lưu ý:

Việc thông báo về tiền chậm nộp được quy định tại khoản 2 Điều 21 Thông tư 80/2021/TT-BTC như sau:

Hằng tháng, cơ quan thuế thông báo về số tiền chậm nộp cùng với thông báo tiền thuế nợ (theo mẫu số 01/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC) đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên.

+ Đối với thuế sử dụng đất phi nông nghiệp, cơ quan thuế thông báo về số tiền thuế nợ và số tiền chậm nộp của người nộp thuế là cá nhân, hộ gia đình thông qua tổ chức được uỷ nhiệm thu.

Để giải quyết các thủ tục hành chính cho người nộp thuế hoặc theo đề nghị của cơ quan nhà nước có thẩm quyền, cơ quan thuế xác định và thông báo tiền thuế nợ đến thời điểm cơ quan thuế ban hành thông báo (theo mẫu số 02/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC).

Tải về Mẫu số 01/TTN

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bỏ cấp huyện 2025 thì cán bộ, công chức, viên chức được luân chuyển làm việc hay nghỉ thôi việc?

- Bài phát biểu 8 3 của chủ tịch Công đoàn? Bài phát biểu 8 3 của chủ tịch Công đoàn hay? Phát biểu cảm nghĩ về ngày 8 3?

- Bộ nội vụ yêu cầu rà soát công chức cấp xã tính đến ngày 31/12/2024, báo cáo Bộ nội vụ trước ngày 10/3/2025?

- Thể lệ cuộc thi Tìm hiểu lịch sử 125 năm ngày Thành lập tỉnh Trà Vinh và 50 năm ngày Giải phóng miền Nam, thống nhất đất nước?

- Đối tượng, điều kiện đặc xá 2025 theo Quyết định 266 2025 của Chủ tịch nước? Điều kiện để được đặc xá năm 2025?