Mẫu tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm nhân thọ là mẫu nào? Phí bảo hiểm nhân thọ được xác định dựa trên căn cứ nào?

Mẫu tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm nhân thọ là mẫu nào?

Căn cứ theo Điều 21 Thông tư 67/2023/TT-BTC quy định như sau:

Phương pháp tính phí sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe (bao gồm cả sản phẩm bảo hiểm vi mô) của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài

...

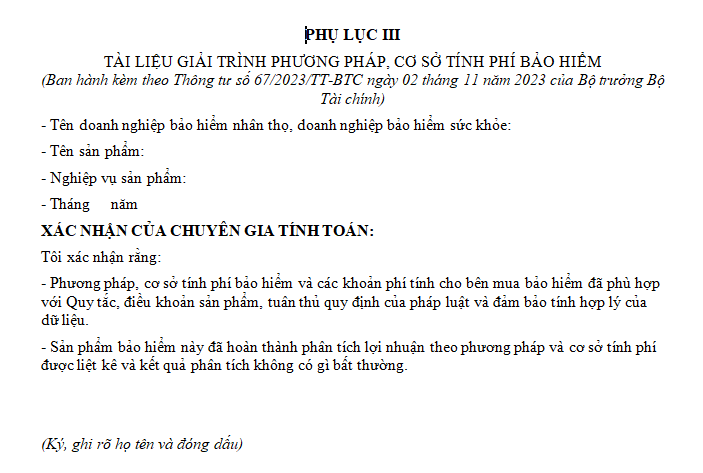

3. Tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm theo mẫu quy định tại Phụ lục III ban hành kèm theo Thông tư này (đối với doanh nghiệp bảo hiểm nhân thọ, doanh nghiệp bảo hiểm sức khỏe) và Phụ lục IV ban hành kèm theo Thông tư này (đối với doanh nghiệp bảo hiểm phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài).

Như vậy, Mẫu tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm nhân thọ theo mẫu quy định tại Phụ lục III ban hành kèm theo Thông tư 67/2023/TT-BTC như sau:

Tải về Mẫu tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm nhân thọ

Mẫu tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm nhân thọ là mẫu nào? (hình từ internet)

Phí bảo hiểm nhân thọ được xác định dựa trên căn cứ nào?

Căn cứ theo Điều 21 Thông tư 67/2023/TT-BTC quy định về phương pháp tính phí sản phẩm bảo hiểm nhân thọ như sau:

Phương pháp tính phí sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe (bao gồm cả sản phẩm bảo hiểm vi mô) của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài

1. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được chủ động trong việc sử dụng các phương pháp để tính toán phí bảo hiểm của các sản phẩm bảo hiểm trên cơ sở đảm bảo các yêu cầu sau:

a) Phí bảo hiểm của các sản phẩm bảo hiểm và các khoản phí tính cho bên mua bảo hiểm của các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm liên kết đầu tư, bảo hiểm hưu trí phải được xây dựng dựa trên số liệu thống kê, phù hợp với quy định của pháp luật và bảo đảm an toàn tài chính, khả năng thanh toán của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài và phải tương ứng với điều kiện và trách nhiệm bảo hiểm, đảm bảo được các quyền lợi đã cam kết với bên mua bảo hiểm;

b) Phí bảo hiểm và các khoản phí tính cho bên mua bảo hiểm phải bảo đảm tính hợp lý, công bằng với bên mua bảo hiểm;

c) Phí bảo hiểm phải được xác định dựa trên cơ sở tuổi, giới tính, tình trạng sức khỏe và các đặc điểm khác của người được bảo hiểm, phù hợp với đặc trưng của từng sản phẩm. Trường hợp áp dụng một mức phí chung cho nhóm khách hàng tham gia bảo hiểm hoặc cho hợp đồng bảo hiểm nhóm, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải thể hiện rõ nguyên tắc, phương pháp xác định mức phí chung đó;

...

Như vậy, phí bảo hiểm nhân thọ phải được xác định dựa trên cơ sở tuổi, giới tính, tình trạng sức khỏe và các đặc điểm khác của người được bảo hiểm.

Trường hợp áp dụng một mức phí chung cho nhóm khách hàng tham gia bảo hiểm hoặc cho hợp đồng bảo hiểm nhóm, doanh nghiệp bảo hiểm phải thể hiện rõ nguyên tắc, phương pháp xác định mức phí chung đó.

Có thể gia hạn thời gian đóng phí bảo hiểm nhân thọ hay không?

Căn cứ theo Điều 37 Luật Kinh doanh bảo hiểm 2022 quy định đóng phí bảo hiểm nhân thọ như sau:

Đóng phí bảo hiểm nhân thọ

1. Bên mua bảo hiểm có thể đóng phí bảo hiểm một lần hoặc nhiều lần theo thời hạn, phương thức thỏa thuận trong hợp đồng bảo hiểm.

2. Trường hợp phí bảo hiểm được đóng nhiều lần và bên mua bảo hiểm đã đóng một hoặc một số kỳ phí bảo hiểm nhưng không thể đóng được các khoản phí bảo hiểm tiếp theo thì thời gian gia hạn đóng phí là 60 ngày.

3. Các bên có thể thỏa thuận khôi phục hiệu lực hợp đồng bảo hiểm đã bị đơn phương chấm dứt thực hiện quy định tại khoản 1 Điều 26 của Luật này trong thời hạn 02 năm kể từ ngày bị chấm dứt và bên mua bảo hiểm đã đóng số phí bảo hiểm còn thiếu.

4. Trường hợp bên mua bảo hiểm không đóng hoặc không đóng đủ phí bảo hiểm thì doanh nghiệp bảo hiểm không được tự ý khấu trừ phí bảo hiểm từ giá trị hoàn lại của hợp đồng bảo hiểm khi chưa có sự đồng ý của bên mua bảo hiểm và không được khởi kiện đòi bên mua bảo hiểm đóng phí bảo hiểm. Quy định này không áp dụng đối với bảo hiểm nhóm.

Theo quy định trên, trường hợp phí bảo hiểm được đóng nhiều lần và bên mua bảo hiểm đã đóng một hoặc một số kỳ phí bảo hiểm nhưng không thể đóng được các khoản phí bảo hiểm tiếp theo thì thời gian gia hạn đóng phí là 60 ngày.

Như vậy, có thể gia hạn thời gian đóng phí bảo hiểm nhân thọ và thời gian gia hạn đóng phí là 60 ngày.

Lưu ý: Trường hợp bên mua bảo hiểm không đóng hoặc không đóng đủ phí bảo hiểm thì doanh nghiệp bảo hiểm không được tự ý khấu trừ phí bảo hiểm từ giá trị hoàn lại của hợp đồng bảo hiểm khi chưa có sự đồng ý của bên mua bảo hiểm và không được khởi kiện đòi bên mua bảo hiểm đóng phí bảo hiểm. Quy định này không áp dụng đối với bảo hiểm nhóm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trợ giúp pháp lý là gì? Trợ giúp pháp lý có phải là trách nhiệm của Nhà nước không? Người được trợ giúp pháp lý gồm?

- Yêu cầu về bảo vệ môi trường đối với một số hoạt động chuyển giao nước thải đặc thù theo Nghị định 05/2025 ra sao?

- Top 6 mẫu viết đoạn văn tả về bố của em lớp 4 điểm cao? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 4?

- Về hưu bao nhiêu năm thì không còn xét danh hiệu Thầy thuốc Ưu tú được nữa? Quyền lợi của người được tặng danh hiệu Thầy thuốc Ưu tú là gì?

- Nồng độ mol là gì? Công thức tính nồng độ mol? Học sinh lớp 8 cần đạt yêu cầu gì khi học phần phản ứng hoá học?