Mẫu quyết định miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân là mẫu nào? Tải mẫu về ở đâu?

- Cơ quan thuế ban hành Quyết định danh sách hộ gia đình, cá nhân miễn thuế sử dụng đất phi nông nghiệp trong trường hợp nào?

- Mẫu quyết định miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân là mẫu nào?

- Hộ gia đình, cá nhân thuộc đối tượng miễn thuế sử dụng đất phi nông nghiệp có phải làm hồ sơ đề nghị miễn giảm không?

Cơ quan thuế ban hành Quyết định danh sách hộ gia đình, cá nhân miễn thuế sử dụng đất phi nông nghiệp trong trường hợp nào?

Căn cứ tại điểm c khoản 2 Điều 64 Thông tư 80/2021/TT-BTC về thời hạn và trả kết quả giải quyết hồ sơ miễn thuế, giảm thuế:

Thời hạn và trả kết quả giải quyết hồ sơ miễn thuế, giảm thuế

...

2. Trả kết quả giải quyết hồ sơ miễn thuế, giảm thuế

a) Trường hợp cơ quan thuế trực tiếp tiếp nhận hồ sơ miễn thuế, giảm thuế của người nộp thuế:

....

b) Trường hợp cơ quan thuế tiếp nhận hồ sơ miễn thuế, giảm thuế cùng hồ sơ khai thuế theo cơ chế một cửa liên thông

b.1) Cơ quan thuế xác định số tiền được miễn thuế, giảm thuế và ghi vào Thông báo nộp thuế ban hành kèm theo Phụ lục II Nghị định số 126/2020/NĐ-CP đối với trường hợp thuộc diện được miễn thuế, giảm thuế.

b.2) Ban hành Thông báo không được miễn thuế, giảm thuế theo mẫu số 04/MGTH ban hành kèm theo phụ lục I Thông tư này và nêu rõ lý do đối với trường không thuộc diện được miễn thuế, giảm thuế. Trong quá trình giải quyết hồ sơ miễn thuế, giảm thuế còn thiếu thông tin cần giải trình, bổ sung tài liệu thì cơ quan thuế gửi Thông báo giải trình, bổ sung thông tin, tài liệu (theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP) cho cơ quan tiếp nhận hồ sơ theo một cửa liên thông để yêu cầu người nộp thuế giải trình, bổ sung thông tin, tài liệu.

c) Trường hợp miễn thuế quy định tại điểm a khoản 2 Điều 79 của Luật Quản lý thuế: Cơ quan thuế ban hành Quyết định danh sách hộ gia đình, cá nhân thuộc đối tượng được miễn thuế theo mẫu số 05/MGTH ban hành kèm theo phụ lục I Thông tư này.

Đồng thời, theo quy định tại Điều 79 Luật Quản lý thuế 2019 như sau:

Miễn thuế, giảm thuế

1. Miễn thuế, giảm thuế được thực hiện theo quy định của pháp luật về thuế và khoản 2 Điều này.

2. Miễn thuế đối với các trường hợp sau đây:

a) Hộ gia đình, cá nhân thuộc đối tượng nộp thuế sử dụng đất phi nông nghiệp có số tiền thuế phải nộp hằng năm từ 50.000 đồng trở xuống;

b) Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

Theo đó, cơ quan thuế ban hành Quyết định danh sách hộ gia đình, cá nhân miễn thuế sử dụng đất phi nông nghiệp trong trường hợp hộ gia đình, cá nhân thuộc đối tượng nộp thuế sử dụng đất phi nông nghiệp có số tiền thuế phải nộp hằng năm từ 50.000 đồng trở xuống.

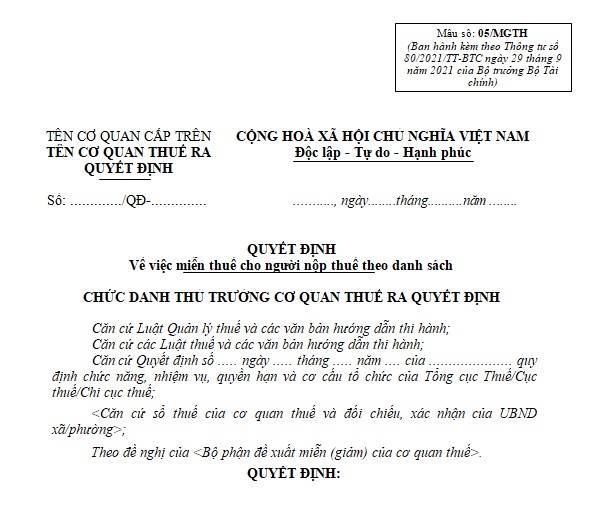

Mẫu quyết định miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân là mẫu nào? (Hình từ Internet)

Mẫu quyết định miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân là mẫu nào?

Mẫu quyết định miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân là Mẫu số 05/MGTH ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Tải về Mẫu quyết định miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân

Hộ gia đình, cá nhân thuộc đối tượng miễn thuế sử dụng đất phi nông nghiệp có phải làm hồ sơ đề nghị miễn giảm không?

Thủ tục hồ sơ miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp được quy định tại Điều 57 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp quy định tại điểm đ khoản 1 Điều 52 Thông tư này

...

2. Trường hợp hộ gia đình, cá nhân có số thuế sử dụng đất phi nông nghiệp phải nộp hằng năm từ 50.000 VNĐ (50 nghìn đồng) trở xuống thì không phải nộp hồ sơ miễn thuế sử dụng đất phi nông nghiệp. Cơ quan thuế thông qua ứng dụng TMS kết xuất các đối tượng được miễn thuế gửi danh sách đến Uỷ ban nhân dân cấp xã nơi người nộp thuế có đất để đối chiếu và xác nhận của từng hộ gia đình, cá nhân thuộc đối tượng được miễn thuế. Trên cơ sở danh sách đối tượng miễn thuế do Uỷ ban nhân dân cấp xã gửi đến cơ quan thuế sẽ thực hiện ban hành Quyết định miễn thuế theo thẩm quyền quy định.

Theo đó, hồ sơ miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp nêu trên không áp dụng cho trường hợp miễn tiền thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân có số thuế phải nộp hằng năm từ 50.000 VNĐ (50 nghìn đồng) trở xuống.

Hay nói cách khác, trường hợp hộ gia đình, cá nhân có số thuế sử dụng đất phi nông nghiệp phải nộp hằng năm từ 50.000 VNĐ (50 nghìn đồng) trở xuống thì không phải nộp hồ sơ miễn thuế sử dụng đất phi nông nghiệp.

Cơ quan thuế thông qua ứng dụng TMS kết xuất các đối tượng được miễn thuế gửi danh sách đến Uỷ ban nhân dân cấp xã nơi người nộp thuế có đất để đối chiếu và xác nhận của từng hộ gia đình, cá nhân thuộc đối tượng được miễn thuế.

Trên cơ sở danh sách đối tượng miễn thuế do Uỷ ban nhân dân cấp xã gửi đến cơ quan thuế sẽ thực hiện ban hành Quyết định miễn thuế theo thẩm quyền quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khi phát hiện có tai nạn giao thông phải báo cho ai? Nguyên tắc giải quyết tai nạn giao thông là gì?

- Viết đoạn văn tả về ngôi nhà mơ ước của em lớp 3? Viết đoạn văn về ngôi nhà mơ ước của em? Yêu cầu cần đạt về viết đoạn văn của học sinh lớp 3?

- Có được quyền yêu cầu sao kê tài khoản ngân hàng của người khác không? Có thể ủy quyền cho người khác sao kê TKNH không?

- Bài thuyết trình cắm hoa ngày 8 3 ngắn gọn? Những ý tưởng cắm hoa độc đáo 8 3? Bài thuyết trình cắm hoa hồng 8 3?

- Vạch 2.2 và Vạch 3.1 khác nhau như thế nào? Đè vạch 2.2 phạt bao nhiêu theo quy định mới nhất?