Mẫu Quyết định hủy quyết định giải quyết bồi thường nhà nước tại cơ quan Thuế mới nhất hiện nay?

- Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường theo mẫu nào?

- Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường khi nào?

- Hậu quả do hủy quyết định giải quyết bồi thường đối với trường hợp giả mạo văn bản làm căn cứ yêu cầu bồi thường được giải quyết như thế nào?

Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường theo mẫu nào?

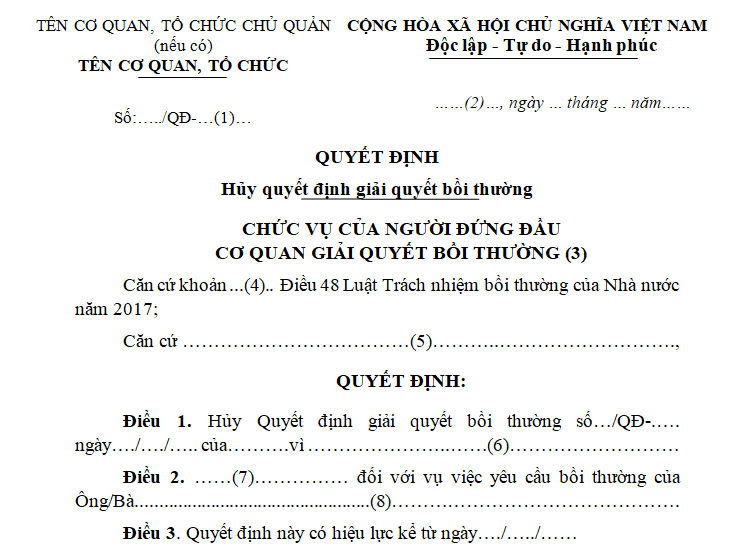

Tại khoản 1 Điều 15 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 quy định thì Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường theo mẫu 11/BTNN ban hành kèm theo Thông tư 04/2018/TT-BTP như sau:

Tải mẫu 11/BTNN Quyết định hủy quyết định giải quyết bồi thường tại đây: Tải về

Hủy quyết định giải quyết bồi thường nhà nước tại cơ quan Thuế (Hình từ Internet)

Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường khi nào?

Theo khoản 1 Điều 15 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Hủy, sửa chữa, bổ sung quyết định giải quyết bồi thường

1. Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường theo mẫu số 11/BTNN ban hành kèm theo Thông tư số 04/2018/TT-BTP trong thời hạn 02 ngày làm việc kể từ ngày có một trong các căn cứ sau đây:

a) Không còn một trong các căn cứ xác định trách nhiệm bồi thường của Nhà nước quy định tại khoản 1 Điều 4 Quy chế này;

b) Giả mạo văn bản làm căn cứ yêu cầu bồi thường;

c) Giả mạo giấy tờ chứng minh nhân thân; giả mạo di chúc hoặc văn bản hợp pháp về quyền thừa kế hoặc văn bản ủy quyền yêu cầu bồi thường; giả mạo các tài liệu, chứng cứ có liên quan đến việc yêu cầu bồi thường;

d) Có hành vi thông đồng giữa người yêu cầu bồi thường với người giải quyết bồi thường, người có liên quan để trục lợi;

đ) Theo yêu cầu của người yêu cầu bồi thường trong trường hợp người giải quyết bồi thường không đáp ứng điều kiện quy định tại khoản 1 Điều 11 Quy chế này hoặc việc thương lượng được thực hiện không đúng thành phần, nội dung, thủ tục quy định tại các khoản 3, 5 và 6 Điều 46 Luật TNBTCNN.

...

Theo đó, Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hủy quyết định giải quyết bồi thường theo mẫu số 11/BTNN ban hành kèm theo Thông tư 04/2018/TT-BTP được hướng dẫn trên trong thời hạn 02 ngày làm việc kể từ ngày có một trong các căn cứ sau đây:

- Không còn một trong các căn cứ xác định trách nhiệm bồi thường của Nhà nước quy định tại khoản 1 Điều 4 Quy chế kèm theo Quyết định 657/QĐ-TCT năm 2023;

- Giả mạo văn bản làm căn cứ yêu cầu bồi thường;

- Giả mạo giấy tờ chứng minh nhân thân; giả mạo di chúc hoặc văn bản hợp pháp về quyền thừa kế hoặc văn bản ủy quyền yêu cầu bồi thường; giả mạo các tài liệu, chứng cứ có liên quan đến việc yêu cầu bồi thường;

- Có hành vi thông đồng giữa người yêu cầu bồi thường với người giải quyết bồi thường, người có liên quan để trục lợi;

- Theo yêu cầu của người yêu cầu bồi thường trong trường hợp người giải quyết bồi thường không đáp ứng điều kiện quy định tại khoản 1 Điều 11 Quy chế này hoặc việc thương lượng được thực hiện không đúng thành phần, nội dung, thủ tục quy định tại các khoản 3, 5 và 6 Điều 46 Luật Trách nhiệm bồi thường của Nhà nước năm 2017.

Hậu quả do hủy quyết định giải quyết bồi thường đối với trường hợp giả mạo văn bản làm căn cứ yêu cầu bồi thường được giải quyết như thế nào?

Theo khoản 2 Điều 15 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Hủy, sửa chữa, bổ sung quyết định giải quyết bồi thường

...

2. Hậu quả do hủy quyết định giải quyết bồi thường được giải quyết như sau:

a) Hủy quyết định giải quyết bồi thường đối với các trường hợp quy định tại điểm a, b và c khoản 1 Điều này thì Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định đình chỉ giải quyết yêu cầu bồi thường theo mẫu số 15/BTNN ban hành kèm theo Thông tư số 04/2018/TT-BTP:

- Trường hợp chưa chi trả tiền bồi thường cho người bị thiệt hại thì cơ quan Thuế giải quyết bồi thường ra quyết định đình chỉ giải quyết bồi thường theo quy định tại Điều 51 Luật TNBTCNN và thu hồi số tiền bồi thường đã tạm ứng (nếu có);

- Trường hợp đã chi trả tiền bồi thường cho người bị thiệt hại thì cơ quan Thuế giải quyết bồi thường có trách nhiệm thu hồi số tiền bồi thường theo quy định của pháp luật;

- Trường hợp công chức thuế thi hành công vụ gây thiệt hại đã hoàn trả tiền bồi thường thì cơ quan Thuế trực tiếp quản lý công chức thi hành công vụ có trách nhiệm trả lại số tiền đã thu theo quy định tại Điều 69 Luật TNBTCNN và Điều 31 Nghị định số 68/2018/NĐ-CP về xử lý tiền đã hoàn trả;

- Giải quyết các hậu quả khác (nếu có) theo quy định của pháp luật.

b) Hủy quyết định giải quyết bồi thường đối với các trường hợp quy định tại điểm d và đ khoản 1 Điều này thì cơ quan Thuế giải quyết bồi thường phải giải quyết lại yêu cầu bồi thường.

...

Theo quy định trên, hậu quả do hủy quyết định giải quyết bồi thường đối với trường hợp giả mạo văn bản làm căn cứ yêu cầu bồi thường được giải quyết như sau:

- Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định đình chỉ giải quyết yêu cầu bồi thường theo mẫu số 15/BTNN ban hành kèm theo Thông tư 04/2018/TT-BTP:

+ Trường hợp chưa chi trả tiền bồi thường cho người bị thiệt hại thì cơ quan Thuế giải quyết bồi thường ra quyết định đình chỉ giải quyết bồi thường theo quy định tại Điều 51 Luật Trách nhiệm bồi thường của Nhà nước 2017 và thu hồi số tiền bồi thường đã tạm ứng (nếu có);

+ Trường hợp đã chi trả tiền bồi thường cho người bị thiệt hại thì cơ quan Thuế giải quyết bồi thường có trách nhiệm thu hồi số tiền bồi thường theo quy định của pháp luật;

+ Trường hợp công chức thuế thi hành công vụ gây thiệt hại đã hoàn trả tiền bồi thường thì cơ quan Thuế trực tiếp quản lý công chức thi hành công vụ có trách nhiệm trả lại số tiền đã thu theo quy định tại Điều 69 Luật Trách nhiệm bồi thường của Nhà nước 2017 và Điều 31 Nghị định 68/2018/NĐ-CP về xử lý tiền đã hoàn trả;

+ Giải quyết các hậu quả khác (nếu có) theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Các huyện, xã thuộc diện sáp nhập trong giai đoạn 2026 - 2030 theo Nghị quyết 35 về sắp xếp đơn vị hành chính?

- Tóm tắt truyện Cóc kiện Trời ngắn gọn? Viết đoạn văn ngắn kể lại câu chuyện Cóc kiện Trời lớp 3? Cấp học, trình độ đào tạo của hệ thống giáo dục quốc dân?

- Nghị quyết 18 về tinh giản biên chế: Có cơ cấu lại, nâng cao chất lượng, sử dụng hiệu quả đội ngũ CBCCVC hay không?

- Tinh gọn bộ máy theo Nghị quyết 18: Nhiệm vụ và giải pháp cụ thể đối với chính quyền địa phương?

- Tóm tắt truyện Vợ nhặt hay, ngắn gọn? Truyện Vợ nhặt của tác giả nào? Các nhân vật trong truyện Vợ nhặt?