Mẫu Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước theo quy định là mẫu nào? Người nộp thuế được hoàn trả trong trường hợp nào?

Mẫu Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước theo quy định là mẫu nào?

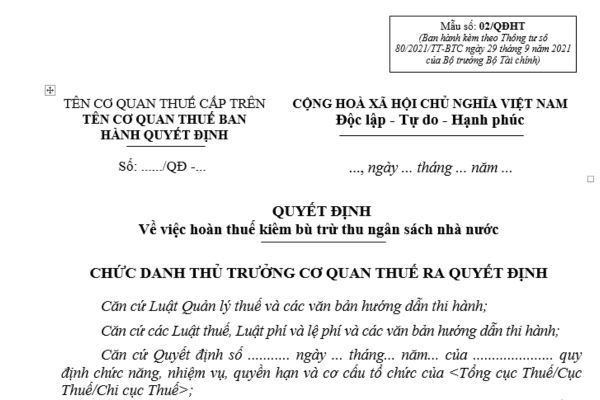

Mẫu quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước theo quy định là Mẫu số 02/QĐHT Mục 5 Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu có dạng như sau:

>> TẢI VỀ: Mẫu Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước

Người nộp thuế được hoàn trả kiêm bù trừ thu ngân sách nhà nước trong trường hợp nào?

Căn cứ theo quy định tại Điều 25 Thông tư 80/2021/TT-BTC có quy định như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa (sau đây gọi là khoản nộp thừa) theo quy định tại khoản 1 Điều 60 Luật Quản lý thuế thì được xử lý bù trừ hoặc hoàn trả như sau:

a) Bù trừ khoản nộp thừa với số tiền thuế còn nợ, tiền chậm nộp còn nợ, tiền phạt còn nợ (sau đây gọi là khoản nợ) hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phát sinh phải nộp của lần tiếp theo (sau đây gọi là khoản thu phát sinh) trong các trường hợp:

a.1) Bù trừ với khoản nợ của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

a.2) Bù trừ với khoản thu phát sinh của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

a.3) Tổ chức trả thu nhập có số thuế thu nhập cá nhân nộp thừa thì thực hiện bù trừ theo quy định tại điểm a.1, a.2 khoản này. Số thuế thu nhập cá nhân nộp thừa khi quyết toán được xác định bằng (=) số thuế nộp thừa của cá nhân uỷ quyền quyết toán trừ (-) số thuế còn phải nộp của cá nhân uỷ quyền quyết toán; tổ chức trả thu nhập có trách nhiệm trả cho cá nhân uỷ quyền quyết toán số thuế thu nhập cá nhân nộp thừa khi tổ chức chi trả quyết toán thuế thu nhập cá nhân.

a.4) Bù trừ với khoản nợ hoặc khoản thu phát sinh có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách của người nộp thuế khác khi người nộp thuế không còn khoản nợ.

a.5) Trường hợp người nộp thuế có số tiền thuế nộp thừa bằng ngoại tệ thuộc trường hợp khai thuế, nộp thuế bằng ngoại tệ quy định tại Điều 4 Thông tư này khi thực hiện bù trừ phải quy đổi sang đồng Việt nam theo tỷ giá bán ra đầu ngày của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm xác định số thuế nộp thừa để bù trừ.

b) Hoàn trả, hoàn trả kiêm bù trừ thu ngân sách

Người nộp thuế có khoản nộp thừa sau khi thực hiện bù trừ theo hướng dẫn tại điểm a khoản này mà vẫn còn khoản nộp thừa hoặc không có khoản nợ thì người nộp thuế được gửi hồ sơ đề nghị hoàn trả hoặc hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước theo quy định tại Điều 42 Thông tư này. Người nộp thuế được hoàn trả khoản nộp thừa khi người nộp thuế không còn khoản nợ.

...

Như vậy, trường hợp người nộp thuế có khoản nộp thừa sau khi thực hiện bù trừ theo hướng dẫn tại điểm a khoản 1 Điều 25 Thông tư 80/2021/TT-BTC mà vẫn còn khoản nộp thừa hoặc không có khoản nợ thì người nộp thuế được gửi hồ sơ đề nghị hoàn trả kiêm bù trừ thu ngân sách nhà nước.

Theo đó, người nộp thuế được hoàn trả khoản nộp thừa khi người nộp thuế không còn khoản nợ.

Mẫu Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước theo quy định là mẫu nào? Người nộp thuế được hoàn trả trong trường hợp nào? (Hình từ Internet)

Người nộp thuế phát sinh khoản được hoàn trả bằng ngoại tệ thì số tiền đó được quy đổi theo tỷ giá của ngân hàng nào?

Căn cứ Điều 46 Thông tư 80/2021/TT-BTC thì Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước được gửi theo phương thức sau:

Quyết định hoàn thuế

...

3. Căn cứ vào số thuế người nộp thuế được hoàn, số thuế còn nợ, Thủ trưởng cơ quan thuế thực hiện theo một trong hai trường hợp sau:

a) Ban hành Quyết định hoàn thuế theo mẫu số 01/QĐHT, Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả theo mẫu số 01/PL-HTNT (nếu có) ban hành kèm theo phụ lục I Thông tư này trong trường hợp người nộp thuế không còn tiền thuế nợ.

b) Ban hành Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước theo mẫu số 02/QĐHT, Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả (nếu có), Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt phải nộp được bù trừ (nếu có) ban hành kèm theo phụ lục I Thông tư này trong trường hợp người nộp thuế còn tiền thuế nợ hoặc người nộp thuế đề nghị bù trừ số thuế được hoàn trả với khoản nợ, khoản thu phát sinh của người nộp thuế khác.

4. Cơ quan thuế ban hành Quyết định cập nhật, hạch toán đầy đủ Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước vào hệ thống ứng dụng quản lý thuế ngay trong ngày ban hành Quyết định. Trường hợp người nộp thuế phát sinh khoản được hoàn bằng ngoại tệ thì cơ quan thuế quy đổi số tiền thuế được hoàn ra Đồng Việt Nam theo tỷ giá bán ra đầu ngày của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước.

Như vậy, khi người nộp thuế phát sinh khoản được hoàn bằng ngoại tệ thì cơ quan thuế quy đổi số tiền thuế được hoàn ra Đồng Việt Nam theo tỷ giá bán ra đầu ngày của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm ban hành Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 19 thành viên Ủy ban Thường vụ Quốc hội khóa XV tại Nghị quyết 179/2025/QH15? Uỷ ban Thường vụ Quốc hội là gì?

- Mẫu Bản cam kết không dạy thêm học thêm mới nhất? Nội dung bản cam kết không dạy thêm, học thêm?

- Mức đóng đoàn phí công đoàn mới nhất 2025 theo Quyết định 1408/QĐ-TLĐ chi tiết là bao nhiêu?

- Mẫu viết đoạn văn, bài văn tả cảnh đẹp quê hương em lớp 4 điểm cao? Yêu cầu về nội dung giáo dục phổ thông ở cấp tiểu học?

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?