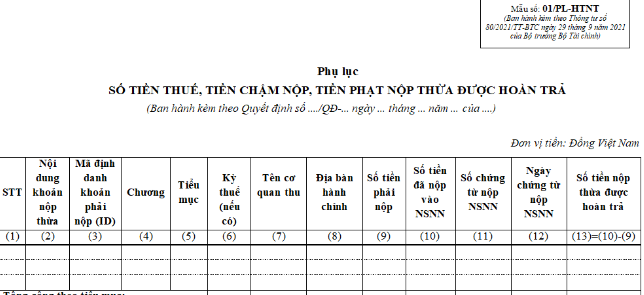

Mẫu Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả mới nhất là mẫu nào?

Mẫu Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả mới nhất là mẫu nào?

Mẫu Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả mới nhất là mẫu số 01/PL-HTNT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC

TẢI VỀ Mẫu Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả mới nhất

Người nộp thuế được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa trong trường hợp nào?

Theo Điều 60 Luật Quản lý thuế 2019 quy định như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

Trường hợp người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

2. Trường hợp người nộp thuế yêu cầu hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì cơ quan quản lý thuế phải ra quyết định hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu.

...

Như vậy, trường hợp người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

Lưu ý: Trường hợp người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

Mẫu Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả mới nhất là mẫu nào? (hình từ internet)

Không hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa trong trường hợp nào?

Theo Điều 60 Luật Quản lý thuế 2019 quy định như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

...

3. Không hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử trong các trường hợp sau đây:

a) Cơ quan quản lý thuế đã thông báo cho người nộp thuế về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả nhưng người nộp thuế từ chối nhận lại số tiền nộp thừa bằng văn bản;

b) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế, đã được cơ quan quản lý thuế thông báo về số tiền nộp thừa trên phương tiện thông tin đại chúng mà sau 01 năm kể từ ngày thông báo, người nộp thuế không có phản hồi bằng văn bản yêu cầu hoàn trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế;

c) Khoản nộp thừa quá thời hạn 10 năm kể từ ngày nộp tiền vào ngân sách nhà nước mà người nộp thuế không bù trừ nghĩa vụ thuế và không hoàn thuế.

4. Trường hợp người nộp thuế không hoạt động tại địa chỉ đăng ký kinh doanh có tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì cơ quan quản lý thuế thực hiện bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

...

Như vậy, không hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử trong các trường hợp sau đây:

- Cơ quan quản lý thuế đã thông báo cho người nộp thuế về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả nhưng người nộp thuế từ chối nhận lại số tiền nộp thừa bằng văn bản;

- Người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế, đã được cơ quan quản lý thuế thông báo về số tiền nộp thừa trên phương tiện thông tin đại chúng mà sau 01 năm kể từ ngày thông báo, người nộp thuế không có phản hồi bằng văn bản yêu cầu hoàn trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế;

- Khoản nộp thừa quá thời hạn 10 năm kể từ ngày nộp tiền vào ngân sách nhà nước mà người nộp thuế không bù trừ nghĩa vụ thuế và không hoàn thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Toàn bộ chính sách theo Nghị định 178 gồm những chính sách nào? Nghị định này được áp dụng với đối tượng nào?

- Bỏ cấp huyện theo Kết luận 126 thì chế độ chính sách đối với cán bộ, công chức, viên chức theo Nghị định 178 như thế nào?

- Kết luận 126 kl tw năm 2025 PDF về tinh gọn bộ máy bỏ cấp huyện, sáp nhập tỉnh thế nào? Tải về ở đâu?

- Đặt tên con trai năm 2025 hợp tuổi bố mẹ? Xem tên con hợp tuổi bố mẹ 2025? Top 10 tên con trai hay nhất?

- Tài xế ô tô không chấp hành kiểm tra nồng độ cồn bị phạt bao nhiêu? Trừ điểm giấy phép lái xe bao nhiêu?