Mẫu danh sách khoản nộp thừa là mẫu nào? Khoản nộp thừa là gì? Việc xử lý bù trừ hoàn trả được quy định như thế nào?

Mẫu danh sách khoản nộp thừa là mẫu nào?

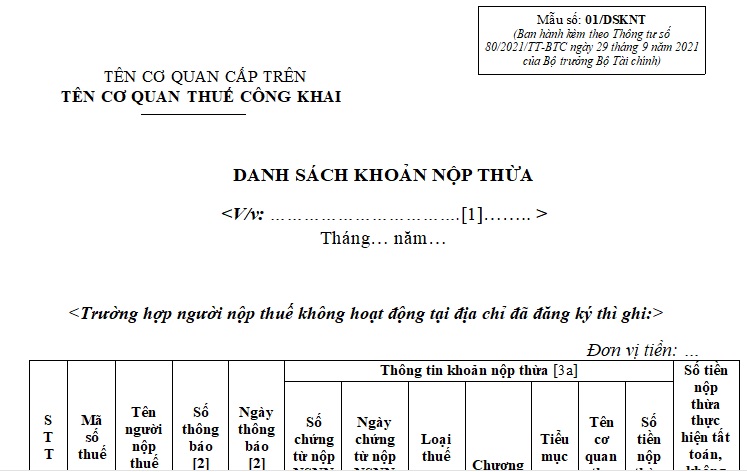

Mẫu danh sách khoản nộp thừa là Mẫu số 01/DSKNT tại Phụ lục I được ban hành kèm theo Thông tư 80/2021/TT-BTC quy định như sau:

Tải về Mẫu danh sách khoản nộp thừa tại đây.

Mẫu danh sách khoản nộp thừa là Mẫu nào? Khoản nộp thừa là gì? Việc xử lý bù trừ hoàn trả được quy định như thế nào? (Hình từ Internet)

Khoản nộp thừa là gì? Việc xử lý bù trừ hoặc hoàn trả khoản nộp thừa được quy định như thế nào?

Căn cứ theo khoản 1 Điều 25 Thông tư 80/2021/TT-BTC quy định như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa (sau đây gọi là khoản nộp thừa) theo quy định tại khoản 1 Điều 60 Luật Quản lý thuế thì được xử lý bù trừ hoặc hoàn trả như sau:

...

Theo đó, người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa sau đây gọi là khoản nộp thừa.

Việc xử lý bù trừ hoặc hoàn trả khoản nộp thừa theo khoản 1 Điều 60 Luật Quản lý thuế 2019 được thực hiện như sau:

- Bù trừ khoản nộp thừa với số tiền thuế còn nợ, tiền chậm nộp còn nợ, tiền phạt còn nợ (sau đây gọi là khoản nợ) hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phát sinh phải nộp của lần tiếp theo (sau đây gọi là khoản thu phát sinh) trong các trường hợp:

+ Bù trừ với khoản nợ của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

+ Bù trừ với khoản thu phát sinh của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

+ Tổ chức trả thu nhập có số thuế thu nhập cá nhân nộp thừa thì thực hiện bù trừ theo quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC. Số thuế thu nhập cá nhân nộp thừa khi quyết toán được xác định bằng (=) số thuế nộp thừa của cá nhân uỷ quyền quyết toán trừ (-) số thuế còn phải nộp của cá nhân uỷ quyền quyết toán; tổ chức trả thu nhập có trách nhiệm trả cho cá nhân uỷ quyền quyết toán số thuế thu nhập cá nhân nộp thừa khi tổ chức chi trả quyết toán thuế thu nhập cá nhân.

+ Bù trừ với khoản nợ hoặc khoản thu phát sinh có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách của người nộp thuế khác khi người nộp thuế không còn khoản nợ.

+ Trường hợp người nộp thuế có số tiền thuế nộp thừa bằng ngoại tệ thuộc trường hợp khai thuế, nộp thuế bằng ngoại tệ quy định tại Điều 4 Thông tư 80/2021/TT-BTC khi thực hiện bù trừ phải quy đổi sang đồng Việt nam theo tỷ giá bán ra đầu ngày của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm xác định số thuế nộp thừa để bù trừ.

- Hoàn trả, hoàn trả kiêm bù trừ thu ngân sách

- Người nộp thuế có khoản nộp thừa sau khi thực hiện bù trừ theo hướng dẫn tại điểm a khoản này mà vẫn còn khoản nộp thừa hoặc không có khoản nợ thì người nộp thuế được gửi hồ sơ đề nghị hoàn trả hoặc hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước theo quy định tại Điều 42 Thông tư 80/2021/TT-BTC. Người nộp thuế được hoàn trả khoản nộp thừa khi người nộp thuế không còn khoản nợ.

- Thời điểm xác định khoản nộp thừa để xử lý bù trừ hoặc hoàn nộp thừa:

+ Trường hợp người nộp thuế tự tính, tự khai và tự nộp thuế theo số thuế đã kê khai, thời điểm xác định nộp thừa là ngày người nộp thuế đã nộp tiền vào ngân sách nhà nước; trường hợp người nộp thuế nộp tiền trước khi nộp hồ sơ khai thuế thì thời điểm xác định khoản nộp thừa là ngày người nộp thuế nộp hồ sơ khai thuế, nếu có hồ sơ khai bổ sung thì thời điểm xác định khoản nộp thừa là ngày người nộp thuế nộp hồ sơ khai bổ sung.

+ Trường hợp người nộp thuế xác định nghĩa vụ thuế theo Thông báo nộp tiền của cơ quan thuế, cơ quan nhà nước có thẩm quyền thì thời điểm xác định nộp thừa là ngày người nộp thuế đã nộp tiền vào ngân sách nhà nước; trường hợp người nộp thuế nộp tiền trước ngày thông báo thì thời điểm xác định khoản nộp thừa là ngày ban hành thông báo nộp tiền của cơ quan thuế, cơ quan nhà nước có thẩm quyền, nếu có thông báo điều chỉnh, bổ sung thì thời điểm xác định khoản nộp thừa là ngày ban hành thông báo điều chỉnh, bổ sung.

+ Trường hợp người nộp thuế nộp tiền theo Quyết định của cơ quan thuế, Quyết định hoặc Văn bản của cơ quan nhà nước có thẩm quyền thì thời điểm xác định nộp thừa là ngày người nộp thuế đã nộp tiền vào ngân sách nhà nước; trường hợp người nộp thuế nộp tiền trước ngày Quyết định hoặc Văn bản thì thời điểm xác định khoản nộp thừa là ngày ban hành Quyết định hoặc Văn bản, nếu có nhiều Quyết định hoặc Văn bản thì thời điểm xác định khoản nộp thừa được căn cứ vào Quyết định hoặc Văn bản cuối cùng.

+ Trường hợp người nộp thuế đã nộp tiền vào ngân sách nhà nước nhưng sau đó thực hiện theo Bản án, Quyết định của Toà án thì thời điểm xác định khoản nộp thừa là ngày Bản án, Quyết định có hiệu lực.

Thẩm quyền xử lý khoản nộp thừa của cơ quan thuế như thế nào?

Căn cứ theo khoản 3 Điều 25 Thông tư 80/2021/TT-BTC quy định về thẩm quyền xử lý bù trừ khoản nộp thừa của cơ quan thuế như sau:

- Cơ quan thuế quản lý trực tiếp thực hiện:

+ Bù trừ trên hệ thống quản lý thuế khoản nộp thừa với khoản nợ, khoản thu phát sinh của người nộp thuế thuộc trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế trực tiếp quản lý.

+ Tiếp nhận, giải quyết văn bản đề nghị xử lý khoản nộp thừa của người nộp thuế thuộc trường hợp quy định tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế trực tiếp quản lý thu hoặc do cơ quan thuế quản lý địa bàn nhận phân bổ quản lý thu theo quy định tại điểm b khoản 6 Điều 3 Thông tư 80/2021/TT-BTC.

- Cơ quan thuế quản lý khoản thu ngân sách nhà nước thực hiện:

+ Bù trừ trên hệ thống quản lý thuế khoản nộp thừa của người nộp thuế do cơ quan thuế quản lý thu thuộc trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC.

+ Tiếp nhận, giải quyết văn bản đề nghị xử lý khoản nộp thừa của người nộp thuế thuộc trường hợp quy định tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế quản lý thu.

- Cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm b khoản 6 Điều 3 Thông tư 80/2021/TT-BTC thực hiện:

+ Bù trừ trên hệ thống quản lý thuế khoản nộp thừa với khoản nợ, khoản thu phát sinh của người nộp thuế thuộc trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế quản lý đối với khoản thu được phân bổ.

+ Phối hợp với cơ quan thuế quản lý trực tiếp xử lý bù trừ khoản nộp thừa với khoản nợ, khoản thu phát sinh do nơi được hưởng khoản thu được phân bổ quản lý thu theo hướng dẫn tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Truyện 18+ là gì? Viết truyện 18+ có bị coi là vi phạm pháp luật? Nếu có thì có bị phạt tù không?

- Trách nhiệm cá nhân với hạn chế tập thể tại Bản kiểm điểm đảng viên cuối năm ghi như thế nào? Căn cứ kiểm điểm đảng viên?

- Cần làm gì khi nghi người khác lấy cắp đồ mà không được khám xét người? Ai có thẩm quyền khám xét người?

- Mẫu hợp đồng thi công xây dựng công trình trọn gói mới nhất hiện nay là mẫu nào? Tải về file word ở đâu?

- Luật sư thực hiện tư vấn pháp luật có bắt buộc phải ký hợp đồng dịch vụ pháp lý bằng văn bản không?