Mẫu hóa đơn bán tài sản công theo Thông tư 78/2021/TT-BTC? Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản nào?

Quy định về mẫu hóa đơn bán tài sản công như thế nào?

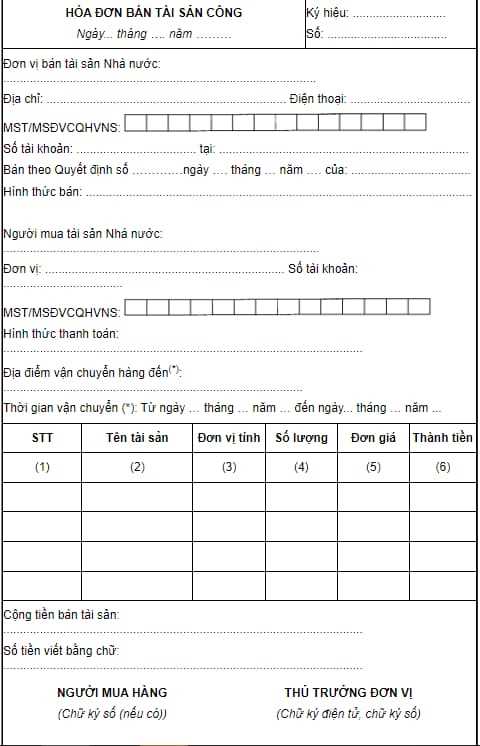

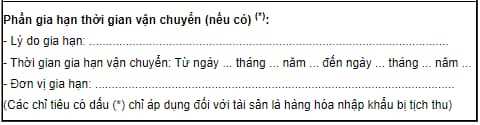

MỚI: Mẫu Hóa đơn bán tài sản công theo Nghị định 114/2024/NĐ-CP áp dụng từ 2025

Căn cứ Mẫu tham khảo số 2 Phụ lục II về các mẫu hóa đơn/biên lai điện tử hiển thị tham khảo ban hành kèm Thông tư 78/2021/TT-BTC quy định như sau:

Như vậy, mẫu hóa đơn bán tài sản công hiện nay được quy định gồm những nội dung như trên.

Tải về mẫu hóa đơn bán tài sản công: Tại đây

Mẫu hóa đơn bán tài sản công theo Thông tư 78/2021/TT-BTC? Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản nào? (Hình từ internet)

Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản nào?

Căn cứ Điều 8 Nghị định 123/2020/NĐ-CP quy định về các loại tài sản khi bán sử dụng hóa đơn điện tử bán tài sản công như sau:

"Điều 8. Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

2. Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

3. Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

a) Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

b) Tài sản kết cấu hạ tầng;

c) Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

d) Tài sản của dự án sử dụng vốn nhà nước;

đ) Tài sản được xác lập quyền sở hữu toàn dân;

e) Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

g) Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công."

Như vậy, căn cứ khoản 3 Điều 8 Nghị định 123/2020/NĐ-CP quy định về hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản như sau:

- Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

- Tài sản kết cấu hạ tầng;

- Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

- Tài sản của dự án sử dụng vốn nhà nước;

- Tài sản được xác lập quyền sở hữu toàn dân;

- Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

- Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

Thẩm quyền quyết định bán tài sản công như thế nào?

Căn cứ Điều 22 Nghị định 151/2017/NĐ-CP quy định về thẩm quyền quyết định bán tài sản công như sau:

"Điều 22. Thẩm quyền quyết định bán tài sản công

1. Thẩm quyền quyết định thanh lý tài sản công theo hình thức bán được thực hiện theo quy định tại Điều 28 Nghị định này.

2. Thẩm quyền quyết định bán tài sản công trong các trường hợp quy định tại các điểm a, b và c khoản 1 Điều 43 của Luật Quản lý, sử dụng tài sản công được quy định như sau:

a) Thủ tướng Chính phủ quyết định bán trụ sở làm việc của cơ quan nhà nước thuộc trung ương quản lý có nguyên giá theo sổ kế toán từ 500 tỷ đồng trở lên theo đề nghị của Bộ trưởng Bộ Tài chính, Bộ trưởng, Thủ trưởng cơ quan trung ương có liên quan và ý kiến của Chủ tịch Ủy ban nhân dân cấp tỉnh nơi có tài sản bán;

b) Bộ trưởng Bộ Tài chính quyết định bán trụ sở làm việc của cơ quan nhà nước thuộc trung ương quản lý có nguyên giá theo sổ kế toán dưới 500 tỷ đồng theo đề nghị của Bộ trưởng, Thủ trưởng cơ quan trung ương và ý kiến của Chủ tịch Ủy ban nhân dân cấp tỉnh nơi có tài sản bán.

Việc xác định giá trị quyền sử dụng đất trong nguyên giá tài sản để xác định thẩm quyền quy định tại điểm a, điểm b khoản này được thực hiện theo quy định tại Chương XI Nghị định này;

c) Bộ trưởng, Thủ trưởng cơ quan trung ương quyết định hoặc phân cấp thẩm quyền quyết định bán tài sản công không phải là trụ sở làm việc của cơ quan nhà nước thuộc phạm vi quản lý của bộ, cơ quan trung ương;

d) Hội đồng nhân dân cấp tỉnh quyết định hoặc phân cấp thẩm quyền quyết định bán tài sản công thuộc phạm vi quản lý của địa phương. Trường hợp phân cấp thẩm quyền quyết định bán tài sản là trụ sở làm việc, Hội đồng nhân dân cấp tỉnh phân cấp cho Chủ tịch Ủy ban nhân dân cấp tỉnh quyết định."

Như vậy, thẩm quyền quyết định bán tài sản công được quy định như trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Viết đoạn văn về nhân vật em yêu thích trong câu chuyện Tấm Cám hay nhất? Nhiệm vụ của học sinh tiểu học?

- Miss Global là gì? Hoa hậu Toàn cầu là gì? Miss Global năm nay là ai? Đại diện Việt Nam dự thi Miss Global tại nước ngoài phải thực hiện thủ tục gì?

- Sáp nhập trường đại học là gì? Trình tự thực hiện sáp nhập trường đại học được quy định thế nào?

- Danh sách ĐVHC cấp huyện cấp xã chưa sắp xếp giai đoạn 2023 2025 của 51 tỉnh, thành phố trực thuộc trung ương?

- Đáp án Cuộc thi Tìm hiểu pháp luật về phòng chống tra tấn tỉnh Cà Mau năm 2025 đầy đủ, chi tiết?