Mẫu Hệ thống chứng từ kế toán bắt buộc áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất?

Mẫu Hệ thống chứng từ kế toán bắt buộc áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất?

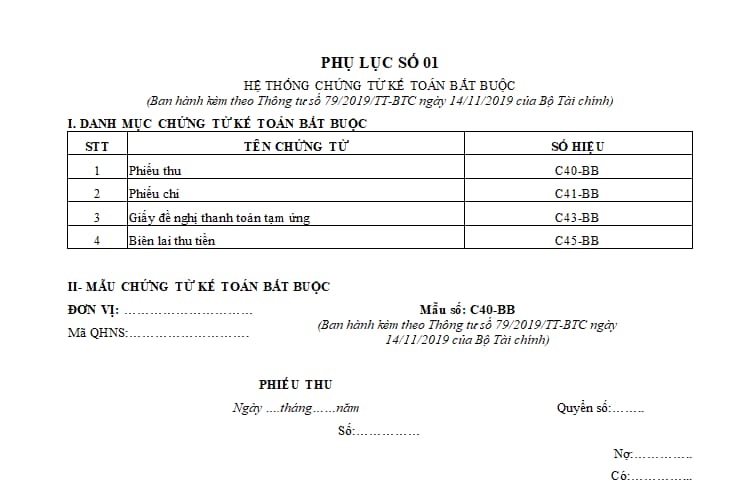

Mẫu Hệ thống chứng từ kế toán bắt buộc áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công được quy định tại Phụ lục 01 ban hành kèm theo Thông tư 79/2019/TT-BTC. Dưới đây là hình ảnh Mẫu Hệ thống chứng từ kế toán bắt buộc áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công:

Tải Mẫu Hệ thống chứng từ kế toán bắt buộc áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất: Tải về.

Mẫu Hệ thống chứng từ kế toán bắt buộc áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất? (Hình từ Internet)

Tài khoản kế toán áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công được quy định như thế nào?

Căn cứ tại Điều 4 Thông tư 79/2019/TT-BTC quy định về tài kế toán áp dụng cho Ban quản lý dự án sử dụng vốn đầu tư công như sau:

- Tài khoản kế toán phản ánh thường xuyên, liên tục, có hệ thống về tình hình tài sản, tiếp nhận và sử dụng các nguồn kinh phí tại đơn vị; theo dõi các khoản doanh thu, chi phí, kết quả hoạt động và các khoản khác tại đơn vị.

- Phân loại hệ thống tài khoản kế toán và yêu cầu hạch toán:

+ Các tài khoản trong bảng gồm tài khoản từ loại 1 đến loại 9, được hạch toán kép (hạch toán bút toán đối ứng giữa các tài khoản).

Tài khoản trong bảng dùng để kế toán tình hình tài chính (gọi tắt là kế toán tài chính), áp dụng cho tất cả BQLDA, phản ánh tình hình tài sản, công nợ, nguồn vốn, doanh thu, chi phí, thặng dư (thâm hụt) của đơn vị trong kỳ kế toán.

+ Tài khoản ngoài bảng (loại 0) được hạch toán đơn (không hạch toán bút toán đối ứng giữa các tài khoản). Đối với các tài khoản ngoài bảng liên quan đến ngân sách nhà nước (TK 004, 006, 008, 009, 012, 013, 018) phải hạch toán theo mục lục ngân sách nhà nước, theo niên độ (năm trước, năm nay, năm sau) và theo các yêu cầu quản lý khác (nếu có).

Tài khoản ngoài bảng liên quan đến kế toán nguồn phí được khấu trừ, để lại (TK 014) theo dõi các khoản chi tiêu sử dụng từ nguồn này phải hạch toán, phản ánh theo mục lục ngân sách nhà nước và theo các yêu cầu quản lý khác (nếu có).

+ Trường hợp một nghiệp vụ kinh tế tài chính phát sinh liên quan đến tiếp nhận, sử dụng nguồn ngân sách nhà nước cấp; nguồn viện trợ, vay nợ nước ngoài; nguồn phí được khấu trừ, để lại thì kế toán vừa phải hạch toán kế toán theo các tài khoản trong bảng, đồng thời hạch toán các tài khoản ngoài bảng theo quy định.

- Vận dụng hệ thống tài khoản:

+ Các đơn vị căn cứ vào Hệ thống tài khoản kế toán ban hành tại Thông tư này để vận dụng tài khoản kế toán áp dụng phù hợp với hoạt động của đơn vị.

+ Đơn vị được bổ sung tài khoản kế toán trong các trường hợp sau:

++ Được bổ sung thêm tài khoản chi tiết cho các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán tại Phụ lục số 02 kèm theo Thông tư 79/2019/TT-BTC để phục vụ yêu cầu quản lý của đơn vị.

++ Bộ Tài chính chấp thuận bằng văn bản bổ sung tài khoản ngang cấp với các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục số 02) kèm theo Thông tư 79/2019/TT-BTC.

- Danh mục hệ thống tài khoản kế toán, nguyên tắc, kết cấu nội dung và phương pháp hạch toán một số hoạt động kinh tế chủ yếu đối với các tài khoản của đơn vị quy định tại Phụ lục số 02 “Hệ thống Tài khoản kế toán” ban hành kèm theo Thông tư 79/2019/TT-BTC.

Ban quản lý dự án sử dụng vốn đầu tư công thực hiện báo cáo quyết toán như thế nào?

Căn cứ tại Điều 6 Thông tư 79/2019/TT-BTC quy định Ban quản lý dự án sử dụng vốn đầu tư công thực hiện báo cáo quyết toán như sau:

- Trường hợp đơn vị được NSNN hỗ trợ kinh phí hoạt động quản lý dự án; ngân sách cấp phát, hỗ trợ cho các hoạt động khác thuộc đơn vị quản lý (trừ cấp phát nguồn đầu tư XDCB);

Được nhận và sử dụng nguồn vay nợ, viện trợ nước ngoài cho các hoạt động thường xuyên của đơn vị (trừ nguồn vay nợ, viện trợ nước ngoài cho dự án, công trình đầu tư XDCB) phải lập Báo cáo quyết toán đối với việc nhận và sử dụng kinh phí ngân sách nhà nước, kinh phí vay nợ, viện trợ nước ngoài theo quy định của Thông tư 79/2019/TT-BTC.

- Trường hợp đơn vị được cấp có thẩm quyền giao dự toán từ nguồn phí được khấu trừ, để lại phục vụ cho hoạt động của đơn vị phải lập Báo cáo quyết toán đối với việc nhận và sử dụng nguồn phí được khấu trừ, để lại theo quy định của Thông tư 79/2019/TT-BTC.

- Trường hợp trong năm đơn vị có thực hiện kiến nghị của kiểm toán, thanh tra hoặc cơ quan tài chính cho các hoạt động thuộc đơn vị quản lý phải lập Báo cáo thực hiện xử lý kiến nghị của kiểm toán, thanh tra, tài chính theo quy định của Thông tư 79/2019/TT-BTC.

Không tổng hợp vào biểu mẫu báo cáo theo Thông tư 79/2019/TT-BTC số liệu thực hiện theo kiến nghị của kiểm toán, cơ quan thanh tra đối với các dự án sử dụng vốn đầu tư nguồn NSNN đã báo cáo.

- Kỳ báo cáo: Báo cáo quyết toán được lập theo kỳ kế toán năm. Trường hợp pháp luật có quy định lập thêm báo cáo quyết toán theo kỳ kế toán khác thì ngoài báo cáo quyết toán năm đơn vị phải lập cả báo cáo theo kỳ kế toán đó.

- Thời hạn nộp báo cáo quyết toán năm của các đơn vị có sử dụng NSNN thực hiện theo quy định tại Điều 4 Thông tư 137/2017/TT-BTC và các văn bản hướng dẫn, sửa đổi có liên quan.

- Danh mục, mẫu báo cáo, nơi nhận báo cáo, phương thức gửi báo cáo, giải thích phương pháp lập báo cáo quyết toán ngân sách nêu tại Phụ lục số 04 “Hệ thống báo cáo quyết toán” kèm theo Thông tư 79/2019/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công ty TNHH một thành viên được hoạt động dịch vụ đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng không?

- Học ngành quản lý y tế có thể trở thành viên chức y tế công cộng hạng 3 không? Nhiệm vụ của viên chức y tế công cộng hạng 3 là gì?

- Chế độ làm việc của Thủ tướng Chính phủ như thế nào? Trách nhiệm của Thủ tướng Chính phủ là gì?

- Viết bài văn tả chiếc máy giặt nhà em ngắn lớp 5 ngắn? Học sinh lớp 5 có thành tích xuất sắc được khen thưởng thế nào?

- Cung cấp nước sinh hoạt có phải đăng ký hợp đồng theo mẫu, điều kiện giao dịch chung hay không?