Mẫu đơn đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu mới nhất như thế nào?

- Mẫu đơn đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu mới nhất như thế nào?

- Phải nộp đơn đề nghị xác định trước trị giá hải quan trước khi lô hàng được nhập khẩu, xuất khẩu bao lâu?

- Có phải cung cấp mẫu hàng hóa dự kiến xuất nhập khẩu khi thực thủ tục đề nghị xác định trước trị giá hải quan?

Mẫu đơn đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu mới nhất như thế nào?

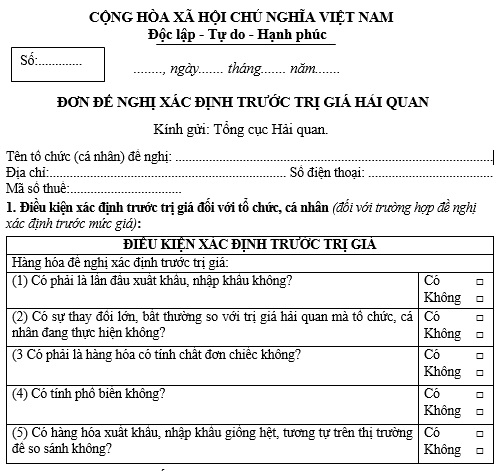

Mẫu đơn đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu (Hình từ Internet)

Theo đó, đơn đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu được thực hiện theo mẫu số 02/XĐTTG/TXNK Phụ lục VI ban hành kèm theo Thông tư 38/2015/TT-BTC (bị thay thế bởi điểm a khoản 75 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

TẢI VỀ Mẫu đơn đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu

Phải nộp đơn đề nghị xác định trước trị giá hải quan trước khi lô hàng được nhập khẩu, xuất khẩu bao lâu?

Thời hạn nộp hồ sơ đề nghị xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu được quy định tại khoản 2 Điều 24 Nghị định 08/2015/NĐ-CP (được sửa đổi bởi khoản 11 Điều 1 Nghị định 59/2018/NĐ-CP) quy định như sau:

Thủ tục xác định trước mã số, xuất xứ, trị giá hải quan

...

2. Trách nhiệm của tổ chức, cá nhân đề nghị xác định trước mã số, xuất xứ, trị giá hải quan:

a) Nộp đủ hồ sơ đề nghị xác định trước mã số, xuất xứ, trị giá hải quan đến Tổng cục Hải quan trong thời hạn ít nhất 60 ngày trước khi xuất khẩu, nhập khẩu lô hàng;

b) Tham gia đối thoại với cơ quan hải quan nhằm làm rõ nội dung đề nghị xác định trước mã số, xuất xứ, trị giá hải quan theo đề nghị của cơ quan hải quan;

c) Thông báo bằng văn bản cho Tổng cục Hải quan trong thời hạn 10 ngày làm việc kể từ ngày có sự thay đổi nào liên quan đến hàng hóa đã đề nghị xác định trước mã số, xuất xứ, trị giá hải quan, trong đó nêu rõ nội dung, lý do, ngày, tháng, năm có sự thay đổi.

...

Theo đó, người khai hải quan phải nộp đủ hồ sơ đề nghị xác định trước phương pháp xác định trị giá hải quan đến Tổng cục Hải quan trong thời hạn ít nhất 60 ngày trước khi xuất khẩu, nhập khẩu lô hàng.

Hồ sơ đề nghị xác định trước phương pháp xác định trị giá hải quan được quy định tại khoản 3 Điều 7 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 3 Điều 1 Thông tư 39/2018/TT-BTC) gồm có:

- Đơn đề nghị xác định trước trị giá hải quan;

- Hợp đồng mua bán hàng hóa do tổ chức, cá nhân trực tiếp thực hiện giao dịch (nếu có): 01 bản chụp;

- Tài liệu kỹ thuật, hình ảnh hoặc catalogue hàng hóa: 01 bản chụp;

- Các chứng từ, tài liệu có liên quan đến giao dịch dự kiến đề nghị xác định trước phương pháp xác định trị giá hải quan (nếu có): 01 bản chụp;

- Các chứng từ có liên quan trong trường hợp phải quy đổi từ trị giá hóa đơn về giá bán thực tế tại cửa khẩu xuất đối với hàng hóa xuất khẩu: 01 bản chụp.

Trường hợp chưa có giao dịch thực tế, tổ chức, cá nhân chưa có các chứng từ nêu trên thì đề nghị cơ quan hải quan hướng dẫn nguyên tắc, điều kiện áp dụng phương pháp xác định trị giá hải quan.

Có phải cung cấp mẫu hàng hóa dự kiến xuất nhập khẩu khi thực thủ tục đề nghị xác định trước trị giá hải quan?

Thủ tục xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu được quy định tại khoản 1 Điều 28 Luật Hải quan 2014 như sau:

Xác định trước mã số, xuất xứ, trị giá hải quan

1. Trong trường hợp người khai hải quan đề nghị cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan đối với hàng hóa dự kiến xuất khẩu, nhập khẩu, người khai hải quan cung cấp thông tin, chứng từ liên quan, mẫu hàng hóa dự kiến xuất khẩu, nhập khẩu cho cơ quan hải quan để cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan.

Trường hợp không thể cung cấp mẫu hàng hóa dự kiến xuất khẩu, nhập khẩu, người khai hải quan phải cung cấp tài liệu kỹ thuật liên quan đến hàng hóa đó.

2. Cơ quan hải quan căn cứ quy định của pháp luật về phân loại hàng hóa, xuất xứ, trị giá hải quan và các thông tin, chứng từ liên quan do người khai hải quan cung cấp để xác định trước mã số, xuất xứ, trị giá hải quan và có văn bản thông báo cho người khai hải quan biết kết quả xác định trước. Trường hợp không đủ cơ sở hoặc thông tin để xác định theo yêu cầu của người khai hải quan, cơ quan hải quan thông báo cho người khai hải quan hoặc đề nghị bổ sung thông tin, chứng từ liên quan.

...

Theo đó, trong trường hợp người khai hải quan đề nghị cơ quan hải quan xác định trước trị giá hải quan đối với hàng hóa dự kiến xuất nhập khẩu, người khai hải quan cung cấp thông tin, chứng từ liên quan, mẫu hàng hóa dự kiến xuất khẩu, nhập khẩu cho cơ quan hải quan để cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan.

Trường hợp không thể cung cấp mẫu hàng hóa dự kiến xuất nhập khẩu, người khai hải quan phải cung cấp tài liệu kỹ thuật liên quan đến hàng hóa đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?

- Chỉ tiêu tuyển sinh Học viện Cảnh sát nhân dân 2025? Phương thức xét tuyển Học viện Cảnh sát nhân dân 2025?

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?

- Hướng dẫn điền mẫu đơn nghỉ thôi việc theo Nghị định 178? Tải về Mẫu đơn nghỉ thôi việc theo Nghị định 178 file word?