Mẫu biên bản thanh lý tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay thế nào?

Mẫu biên bản thanh lý tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay thế nào?

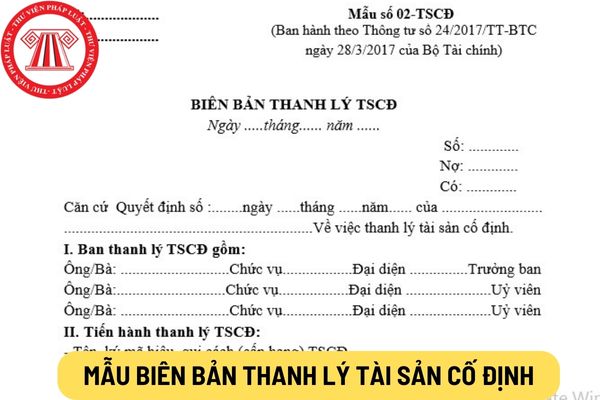

Mẫu biên bản thanh lý tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay là Mẫu số 02-TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC.

Tại đây Tải mẫu biên bản thanh lý tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay

Biên bản thanh lý tài sản cố định của liên hiệp hợp tác xã do ai lập?

Theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì biên bản thanh lý tài sản cố định của liên hiệp hợp tác xã nhằm xác nhận việc thanh lý tài sản cố định và làm căn cứ để ghi giảm tài sản cố định trên sổ kế toán.

Người có trách nhiệm lập biên bản thanh lý tài sản cố định của liên hiệp hợp tác xã được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC như sau:

Phương pháp và trách nhiệm ghi

Góc trên bên trái của Biên bản thanh lý TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định về việc thanh lý TSCĐ HTX phải thành lập Ban thanh lý TSCĐ. Thành viên Ban thanh lý TSCĐ được ghi chép ở Mục I.

Ở Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục III ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét của Ban về việc thanh lý TSCĐ.

Mục IV, kết qủa thanh lý: Sau khi thanh lý xong căn cứ vào chứng từ tính toán tổng số chi phí thanh lý thực tế và giá trị thu hồi ghi vào dòng chi phí thanh lý và giá trị thu hồi (giá trị phụ tùng, phế liệu thu hồi tính theo giá thực tế đã bán hoặc giá bán ước tính).

Biên bản thanh lý phải do Ban thanh lý TSCĐ lập và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc HTX.

Theo quy định trên, Biên bản thanh lý tài sản cố định của liên hiệp hợp tác xã phải do Ban thanh lý tài sản cố định lập.

Biên bản này phải có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc liên hiệp hợp tác xã.

Thanh lý tài sản cố định

Trong liên hiệp hợp tác xã, cơ quan nào có quyền quyết định xử lý tài sản cố định?

Cơ quan có quyền quyết định xử lý tài sản cố định trong liên hiệp hợp tác xã được quy định tại khoản 12 Điều 32 Luật Hợp tác xã 2012 như sau:

Quyền hạn và nhiệm vụ của đại hội thành viên

Đại hội thành viên quyết định các nội dung sau đây:

1. Thông qua báo cáo kết quả hoạt động trong năm; báo cáo hoạt động của hội đồng quản trị và ban kiểm soát hoặc kiểm soát viên;

2. Phê duyệt báo cáo tài chính, kết quả kiểm toán nội bộ;

3. Phương án phân phối thu nhập và xử lý khoản lỗ, khoản nợ; lập, tỷ lệ trích các quỹ; phương án tiền lương và các khoản thu nhập cho người lao động đối với hợp tác xã tạo việc làm;

4. Phương án sản xuất, kinh doanh;

5. Đầu tư hoặc bán tài sản có giá trị bằng hoặc lớn hơn 50% tổng giá trị tài sản được ghi trong báo cáo tài chính gần nhất;

6. Góp vốn, mua cổ phần, thành lập doanh nghiệp, liên doanh, liên kết; thành lập chi nhánh, văn phòng đại diện; tham gia liên hiệp hợp tác xã, tổ chức đại diện của hợp tác xã, liên hiệp hợp tác xã;

7. Tăng, giảm vốn điều lệ, vốn góp tối thiểu; thẩm quyền quyết định và phương thức huy động vốn;

8. Xác định giá trị tài sản và tài sản không chia;

9. Cơ cấu tổ chức của hợp tác xã, liên hiệp hợp tác xã;

10. Việc thành viên hội đồng quản trị đồng thời là giám đốc (tổng giám đốc) hoặc thuê giám đốc (tổng giám đốc);

11. Bầu, bãi nhiệm, miễn nhiệm chủ tịch hội đồng quản trị, thành viên hội đồng quản trị, trưởng ban kiểm soát, thành viên ban kiểm soát hoặc kiểm soát viên; tăng, giảm số lượng thành viên hội đồng quản trị, ban kiểm soát;

12. Chuyển nhượng, thanh lý, xử lý tài sản cố định;

13. Chia, tách, sáp nhập, hợp nhất, giải thể, phá sản hợp tác xã, liên hiệp hợp tác xã;

14. Sửa đổi, bổ sung điều lệ;

15. Mức thù lao, tiền thưởng của thành viên hội đồng quản trị, thành viên ban kiểm soát hoặc kiểm soát viên; tiền công, tiền lương và tiền thưởng của giám đốc (tổng giám đốc), phó giám đốc (phó tổng giám đốc) và các chức danh quản lý khác theo quy định của điều lệ;

16. Chấm dứt tư cách thành viên, hợp tác xã thành viên theo quy định tại điểm b khoản 2 Điều 16 của Luật này;

17. Những nội dung khác do hội đồng quản trị, ban kiểm soát hoặc kiểm soát viên hoặc ít nhất một phần ba tổng số thành viên, hợp tác xã thành viên đề nghị.

Như vậy, Đại hội thành viên là cơ quan có quyền quyết định xử lý tài sản cố định trong liên hiệp hợp tác xã.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngoài 70% lương cơ bản trong quỹ lương thì cán bộ, công chức viên chức còn có những khoản nào khi cải cách tiền lương từ 01/7/2024?

- Mẫu Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài dành cho người từ 14 tuổi trở lên mới nhất 2024 ra sao?

- Hệ thống tổ chức quản trị rủi ro của công ty chứng khoán phải có tối thiểu những nội dung nào theo quy định?

- Người chạy xe bán cá viên chiên có cần đăng ký kinh doanh hay không? Người chạy xe bán cá viên chiên có được buôn bán tại đồn công an hay không?

- Vật cùng loại là gì? Nếu nghĩa vụ giao vật cùng loại không được thực hiện thì bên bị vi phạm có được yêu cầu thanh toán giá trị của vật?