Mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Hướng dẫn cách điền mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Chữ ký trên mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng màu mực nào?

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

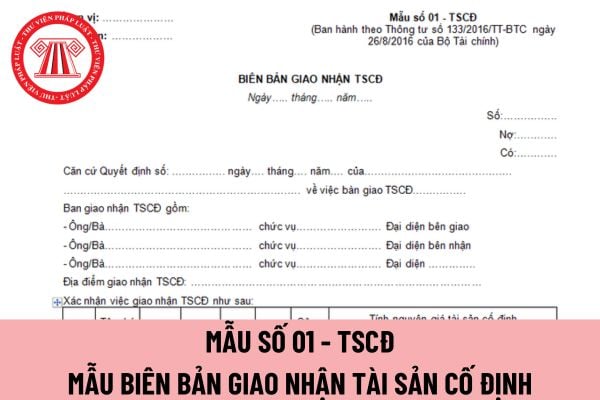

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn Mẫu số 01 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay.

Biên bản giao nhận tài sản cố định

Hướng dẫn cách điền mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhằm xác nhận việc giao nhận tài sản cố định sau khi hoàn thành xây dựng, mua sắm, được cấp trên cấp, được tặng, biếu, viện trợ, nhận góp vốn, tài sản cố định thuê ngoài...đưa vào sử dụng tại đơn vị hoặc tài sản của đơn vị bàn giao cho đơn vị khác theo lệnh của cấp trên, theo hợp đồng góp vốn,...(không sử dụng biên bản giao nhận tài sản cố định trong trường hợp nhượng bán, thanh lý hoặc tài sản cố định phát hiện thừa, thiếu khi kiểm kê).

Biên bản giao nhận tài sản cố định là căn cứ để giao nhận tài sản cố định và kế toán ghi sổ (thẻ) tài sản cố định, sổ kế toán có liên quan.

Phương pháp và trách nhiệm ghi biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 01 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC như sau:

Góc trên bên trái của Biên bản giao nhận tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có tài sản mới đưa vào sử dụng hoặc điều tài sản cho đơn vị khác, đơn vị phải lập hội đồng bàn giao gồm: Đại diện bên giao, đại diện bên nhận và 1 số ủy viên.

Biên bản giao nhận tài sản cố định lập cho từng tài sản cố định. Đối với trường hợp giao nhận cùng một lúc nhiều tài sản cùng loại, cùng giá trị và do cùng 1 đơn vị giao có thể lập chung 1 biên bản giao nhận tài sản cố định.

Cột A, B: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) của tài sản cố định.

Cột C: Ghi số hiệu tài sản cố định.

Cột D: Ghi nước sản xuất (xây dựng).

Cột 1: Ghi năm sản xuất.

Cột 2: Ghi năm bắt đầu đưa vào sử dụng.

Cột 3: Ghi công suất (diện tích, thiết kế) như xe FORD 16 chỗ ngồi, hoặc máy phát điện 75 KVA, ...

Cột 4, 5, 6, 7: Ghi các yếu tố cấu thành nên nguyên giá tài sản cố định gồm: Giá mua (hoặc giá thành sản xuất) (cột 4); chi phí vận chuyển, lắp đặt (cột 5); chi phí chạy thử (cột 6).

Cột 8: Ghi nguyên giá tài sản cố định (cột 7 = cột 4 + cột 5 + cột 6 +...).

Cột E: Ghi những tài liệu kỹ thuật kèm theo tài sản cố định khi bàn giao.

Bảng kê phụ tùng kèm theo: Liệt kê số phụ tùng, dụng cụ đồ nghề kèm theo tài sản cố định khi bàn giao.

Sau khi bàn giao xong các thành viên ban giao, nhận tài sản cố định cùng ký vào biên bản.

Biên bản giao nhận tài sản cố định được lập thành 2 bản, mỗi bên (giao, nhận) giữ 1 bản chuyển cho phòng kế toán để ghi sổ kế toán và lưu.

Chữ ký trên mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng màu mực nào?

Chữ ký trên mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng màu mực theo quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

...

Như vậy, chữ ký trên mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải được ký bằng loại mực không phai. Không được ký bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Toàn bộ chính sách theo Nghị định 178 gồm những chính sách nào? Nghị định này được áp dụng với đối tượng nào?

- Bỏ cấp huyện theo Kết luận 126 thì chế độ chính sách đối với cán bộ, công chức, viên chức theo Nghị định 178 như thế nào?

- Kết luận 126 kl tw năm 2025 PDF về tinh gọn bộ máy bỏ cấp huyện, sáp nhập tỉnh thế nào? Tải về ở đâu?

- Đặt tên con trai năm 2025 hợp tuổi bố mẹ? Xem tên con hợp tuổi bố mẹ 2025? Top 10 tên con trai hay nhất?

- Tài xế ô tô không chấp hành kiểm tra nồng độ cồn bị phạt bao nhiêu? Trừ điểm giấy phép lái xe bao nhiêu?