Mẫu báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi được quy định thế nào?

- Mẫu báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi được quy định thế nào?

- Thời hạn báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi đối với Phòng Giám sát Bảo hiểm tiền gửi Việt Nam là khi nào?

- Trường hợp ngày cuối cùng của thời hạn gửi báo cáo trùng với ngày nghỉ lễ, nghỉ Tết thì giải quyết thế nào?

Mẫu báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi được quy định thế nào?

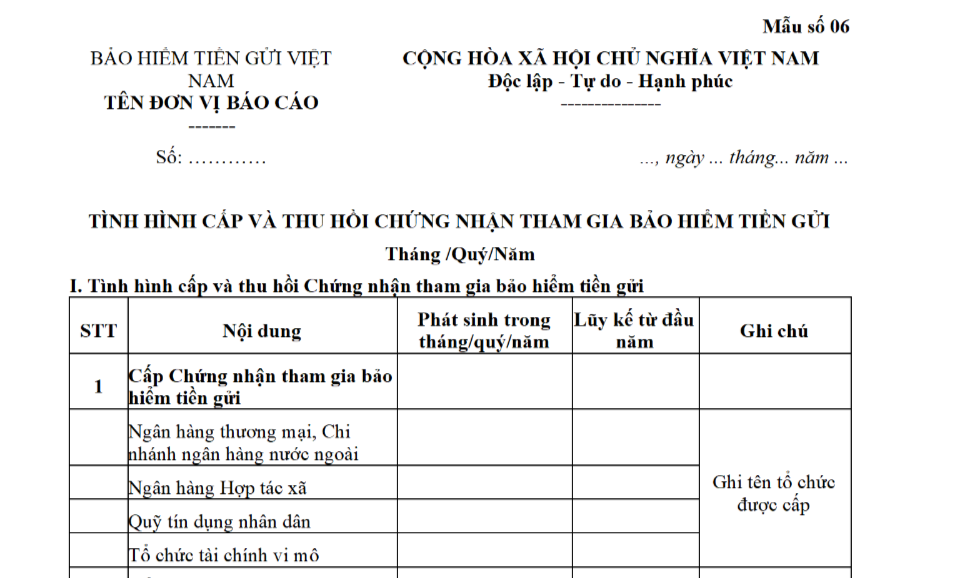

Mẫu báo cáo được quy định tại khoản 1 Điều 5 Hướng dẫn 915/HD-BHTG năm 2016 như sau:

Báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi.

1. Nội dung báo cáo

a. Theo phân cấp quản lý tổ chức tham gia bảo hiểm tiền gửi, phòng Giám sát, Chi nhánh định kỳ báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi theo Mẫu số 06 đính kèm Hướng dẫn này hoặc báo cáo đột xuất khi có yêu cầu của Tổng giám đốc hoặc Hội đồng quản trị.

b. Chi nhánh lập báo cáo do Giám đốc Chi nhánh ký gửi Tổng giám đốc (qua phòng Giám sát).

c. Trên cơ sở báo cáo của Chi nhánh, phòng Giám sát tổng hợp báo cáo toàn hệ thống gửi Tổng giám đốc.

2. Định kỳ báo cáo

a. Đối với Chi nhánh

- Báo cáo tháng gửi chậm nhất vào ngày 10 tháng tiếp theo ngay sau tháng báo cáo.

- Báo cáo quý gửi chậm nhất vào ngày 15 tháng tiếp theo ngay sau tháng cuối quý báo cáo.

- Báo cáo năm gửi chậm nhất vào ngày 20 tháng tiếp theo của năm báo cáo.

- Báo cáo đột xuất theo yêu cầu.

...

Như vậy, mẫu báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi được quy định theo Mẫu số 06 ban hành kèm theo Hướng dẫn 915/HD-BHTG năm 2016.

Tải về mẫu báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi tại đây.

Mẫu báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi được quy định thế nào?(Hình từ Internet)

Thời hạn báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi đối với Phòng Giám sát Bảo hiểm tiền gửi Việt Nam là khi nào?

Thời hạn báo cáo được quy định tại khoản 5 Điều 5 Hướng dẫn 915/HD-BHTG năm 2016 như sau:

Báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi.

...

b. Chi nhánh lập báo cáo do Giám đốc Chi nhánh ký gửi Tổng giám đốc (qua phòng Giám sát).

c. Trên cơ sở báo cáo của Chi nhánh, phòng Giám sát tổng hợp báo cáo toàn hệ thống gửi Tổng giám đốc.

2. Định kỳ báo cáo

a. Đối với Chi nhánh

- Báo cáo tháng gửi chậm nhất vào ngày 10 tháng tiếp theo ngay sau tháng báo cáo.

- Báo cáo quý gửi chậm nhất vào ngày 15 tháng tiếp theo ngay sau tháng cuối quý báo cáo.

- Báo cáo năm gửi chậm nhất vào ngày 20 tháng tiếp theo của năm báo cáo.

- Báo cáo đột xuất theo yêu cầu.

b. Đối với phòng Giám sát

- Báo cáo tháng gửi chậm nhất vào ngày 15 tháng tiếp theo ngay sau tháng báo cáo.

- Báo cáo quý gửi chậm nhất vào ngày 20 tháng tiếp theo ngay sau tháng cuối quý báo cáo.

- Báo cáo năm gửi chậm nhất vào ngày 30 tháng tiếp theo của năm báo cáo.

- Báo cáo đột xuất theo yêu cầu.

c. Trường hợp ngày quy định cuối cùng của thời hạn gửi báo cáo trùng với ngày nghỉ lễ, nghỉ Tết hoặc ngày nghỉ cuối tuần, các đơn vị gửi báo cáo vào ngày làm việc tiếp theo ngay sau ngày nghỉ lễ, nghỉ Tết hoặc ngày nghỉ cuối tuần đó.

Như vậy, thời hạn báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi đối với Phòng Giám sát Bảo hiểm tiền gửi Việt Nam được quy định cụ thể như sau:

(1) Báo cáo tháng gửi chậm nhất vào ngày 15 tháng tiếp theo ngay sau tháng báo cáo.

(2) Báo cáo quý gửi chậm nhất vào ngày 20 tháng tiếp theo ngay sau tháng cuối quý báo cáo.

(3) Báo cáo năm gửi chậm nhất vào ngày 30 tháng tiếp theo của năm báo cáo.

(4) Báo cáo đột xuất theo yêu cầu.

Trường hợp ngày cuối cùng của thời hạn gửi báo cáo trùng với ngày nghỉ lễ, nghỉ Tết thì giải quyết thế nào?

Trường hợp ngày gửi báo cáo trùng với ngày nghỉ lễ, nghỉ Tết được quy định tại khorna 2 Điều 5 Hướng dẫn 915/HD-BHTG năm 2016 như sau:

Báo cáo về tình hình cấp và thu hồi Chứng nhận tham gia bảo hiểm tiền gửi.

...

2. Định kỳ báo cáo

a. Đối với Chi nhánh

- Báo cáo tháng gửi chậm nhất vào ngày 10 tháng tiếp theo ngay sau tháng báo cáo.

- Báo cáo quý gửi chậm nhất vào ngày 15 tháng tiếp theo ngay sau tháng cuối quý báo cáo.

- Báo cáo năm gửi chậm nhất vào ngày 20 tháng tiếp theo của năm báo cáo.

- Báo cáo đột xuất theo yêu cầu.

b. Đối với phòng Giám sát

- Báo cáo tháng gửi chậm nhất vào ngày 15 tháng tiếp theo ngay sau tháng báo cáo.

- Báo cáo quý gửi chậm nhất vào ngày 20 tháng tiếp theo ngay sau tháng cuối quý báo cáo.

- Báo cáo năm gửi chậm nhất vào ngày 30 tháng tiếp theo của năm báo cáo.

- Báo cáo đột xuất theo yêu cầu.

c. Trường hợp ngày quy định cuối cùng của thời hạn gửi báo cáo trùng với ngày nghỉ lễ, nghỉ Tết hoặc ngày nghỉ cuối tuần, các đơn vị gửi báo cáo vào ngày làm việc tiếp theo ngay sau ngày nghỉ lễ, nghỉ Tết hoặc ngày nghỉ cuối tuần đó.

Như vậy, theo quy định, trường hợp ngày cuối cùng của thời hạn gửi báo cáo trùng với ngày nghỉ lễ, nghỉ Tết thì các đơn vị gửi báo cáo vào ngày làm việc tiếp theo ngay sau ngày nghỉ lễ, nghỉ Tết hoặc.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp Văn khấn mùng 3 tháng 3 âm lịch thần tài, trong nhà? Cúng mùng 3 tháng 3 âm lịch có phải mê tín dị đoan?

- Mục tiêu đối với chương trình giáo dục, cập nhật kiến thức, kỹ năng chuyển giao công nghệ nhằm đáp ứng yêu cầu của người học hiện nay như thế nào?

- Mối quan hệ công tác của cơ quan thanh tra Công an nhân dân với các cơ quan, đơn vị chức năng thuộc Bộ Công an là gì?

- Viết đoạn văn khoảng 200 chữ ghi lại cảm xúc về một bài thơ con gái của mẹ? Viết bài văn ghi lại cảm xúc về một bài thơ?

- Ngày đẹp động thổ tháng 4 năm 2025? Ngày đẹp động thổ năm 2025? Tháng 4 ngày nào đẹp để động thổ?