Mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội mới nhất hiện nay được quy định như thế nào?

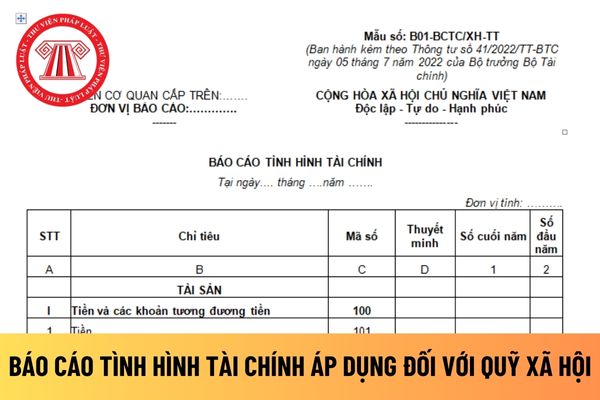

Mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội được quy định tại Mẫu số B01-BCTC/XH-TT ban hành kèm theo Thông tư 41/2022/TT-BTC.

Tải về Mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội mới nhất hiện nay.

Mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội

Báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội được lập dựa trên những căn cứ nào?

Mục đích

Báo cáo tình hình tài chính của Quỹ xã hội là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản của đơn vị tại thời điểm 31/12 hàng năm, bao gồm tài sản hình thành từ nguồn tài trợ; nguồn NSNN cấp; nguồn thu từ hoạt động sản xuất kinh doanh, dịch vụ và các nguồn vốn khác tại đơn vị.

Số liệu trên Báo cáo tình hình tài chính cho biết toàn bộ giá trị tài sản hiện có của đơn vị theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành tài sản. Căn cứ vào Báo cáo tình hình tài chính có thể nhận xét, đánh giá khái quát tình hình tài chính của đơn vị.

Nguyên tắc trình bày

Đơn vị phải trình bày các chỉ tiêu theo mẫu quy định, khi lập báo cáo chỉ tiêu nào không có phát sinh thì bỏ trống phần số liệu.

Báo cáo tình hình tài chính của Quỹ xã hội được lập dựa vào những căn cứ được quy định tại Mẫu số B01-BCTC/XH-TT ban hành kèm theo Thông tư 41/2022/TT-BTC như sau:

- Nguồn số liệu để lập Báo cáo tình hình tài chính là số liệu trên sổ kế toán tổng hợp và các sổ kế toán chi tiết tài khoản.

- Báo cáo tình hình tài chính kỳ trước.

Hướng dẫn cách điền mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội mới nhất hiện nay?

Nội dung và phương pháp lập báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội mới nhất hiện nay được quy định tại Mẫu số B01-BCTC/XH-TT ban hành kèm theo Thông tư 41/2022/TT-BTC như sau:

4.1. Chỉ tiêu cột

- Cột STT, chỉ tiêu và cột mã số (cột A, cột B, cột C): Đơn vị phải chấp hành theo đúng mẫu quy định, không sắp xếp lại.

- Cột thuyết minh (cột D): Dùng để đánh mã số chỉ tiêu thuyết minh có liên quan trong Bản thuyết minh báo cáo tài chính, mục đích để người đọc báo cáo tài chính có thể dẫn chiếu nhanh chóng tới nội dung thuyết minh chi tiết của các chỉ tiêu này.

- Cột số liệu: Số liệu ghi vào Báo cáo tình hình tài chính chia làm 2 cột:

+ Cột 1: phản ánh số cuối năm là số dư thời điểm 31/12 năm lập báo cáo sau khi đã khóa sổ kế toán.

+ Cột 2: phản ánh số đầu năm là số dư thời điểm 01/01 năm lập báo cáo sau khi đã khóa sổ kế toán.

4.2. Phương pháp lập các chỉ tiêu báo cáo

4.2.1. Tài sản

...

4.2.2. Nguồn vốn

- Nợ phải trả- Mã số 300

Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả của đơn vị tại thời điểm báo cáo.

Mã số 300 = Mã số 301 + Mã số 302+ Mã số 303+ Mã số 304 + Mã số 305

+ Phải trả nhà cung cấp- Mã số 301

Chỉ tiêu này phản ánh các khoản nợ mà đơn vị còn phải trả cho nhà cung cấp nguyên vật liệu, công cụ dụng cụ, hàng hóa, dịch vụ, tài sản cố định và nhà thầu XDCB cho số hàng hóa dịch vụ đã nhận nhưng chưa thanh toán tại thời điểm báo cáo.

Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của tài khoản 331 “Phải trả cho người bán” mở cho từng người bán.

+ Các khoản nhận trước của khách hàng- Mã số 302

Chỉ tiêu này phản ánh tổng số tiền đơn vị đã nhận trước của khách hàng cho hàng hóa hoặc dịch vụ chưa cung cấp tại thời điểm báo cáo tài chính. Các khoản nhận trước chính là khoản trả trước của người mua cho hàng hóa hoặc dịch vụ mà đơn vị dự kiến sẽ cung cấp trong tương lai.

Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của TK 131 “Phải thu khách hàng” mở cho từng khách hàng.

+ Phải trả nợ vay- Mã số 303

Chỉ tiêu này phản ánh số dư của khoản vay mà đơn vị đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay của đơn vị tại thời điểm báo cáo.

Số liệu ghi vào chỉ tiêu này là số dư Có của tài khoản 3385 “Phải trả nợ vay”.

+ Các khoản thu hộ- Mã số 304

Chỉ tiêu này phản ánh các khoản thu hộ của đơn vị với các tổ chức, đơn vị, cá nhân khác tại thời điểm báo cáo như các khoản tiếp nhận tài trợ theo sự ủy nhiệm của cá nhân, tổ chức cho các địa chỉ nhận tài trợ được chỉ định sẵn, thu hộ các cơ quan, đơn vị khác,... Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của tài khoản 337 “Các khoản thu hộ, chi hộ” mở cho từng cơ quan, tổ chức, cá nhân nhờ thu hộ.

+ Các khoản nợ phải trả khác- Mã số 305

Chỉ tiêu này phản ánh số dư các khoản nợ phải trả khác tại thời điểm báo cáo, bao gồm các khoản đơn vị còn phải nộp nhà nước; các khoản đơn vị còn phải thanh toán cho người lao động của đơn vị; các khoản phải trả nội bộ, các khoản phải nộp theo lương, doanh thu nhận trước và khoản nợ phải trả khác của đơn vị.

Số liệu ghi vào chi tiêu này là số dư Có của các TK 333 “Thuế và các khoản phải nộp nhà nước”; 334 “Phải trả người lao động” TK 336 “Phải trả nội bộ” (3362) ; TK 338 “Phải trả khác (3381, 3382, 3383, 3384, 3386, 3388) và số dư Có của TK 138 (nếu có).

...

Tải về Hướng dẫn đầy đủ nội dung và phương pháp lập mẫu báo cáo tình hình tài chính áp dụng đối với Quỹ xã hội mới nhất hiện nay.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đất để xây dựng kết cấu hạ tầng đường cao tốc gồm những loại đất nào? Quy định về đầu tư, xây dựng, phát triển đường cao tốc?

- Thủ tục đăng ký hoạt động chi nhánh, văn phòng đại diện, thông báo địa điểm kinh doanh ở cấp huyện tại Quyết định 1739 ra sao?

- Bảng giá dịch vụ khám chữa bệnh tại Bệnh viện Quân y 175 mới nhất? Giá dịch vụ khám chữa bệnh tại Bệnh viện Quân y 175 gồm những gì?

- Trình tự cấp lại Giấy chứng nhận kiểu loại sản phẩm xe cơ giới, xe máy chuyên dùng, phụ tùng xe cơ giới từ 1/1/2025 ra sao?

- Điều kiện chung để cấp chứng chỉ năng lực hoạt động xây dựng theo Nghị định 175 gồm những gì?