Mẫu báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định thế nào?

Hệ thống báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ gồm những gì?

Hệ thống báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định tại khoản 2 Điều 23 Thông tư 199/2014/TT-BTC như sau:

Hệ thống báo cáo tài chính năm và báo cáo tài chính giữa niên độ.

1. Báo cáo tài chính năm

Hệ thống báo cáo tài chính năm áp dụng cho Doanh nghiệp bảo hiểm nhân thọ bao gồm 4 biểu báo cáo sau:

- Bảng Cân đối kế toán Mẫu số B 01 - DNNT

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DNNT

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DNNT

- Bản thuyết minh báo cáo tài chính Mẫu số B 09 - DNNT

2. Báo cáo tài chính giữa niên độ

Doanh nghiệp bảo hiểm nhân thọ phải lập 4 biểu báo cáo tài chính giữa niên độ dạng đầy đủ như sau:

- Bảng Cân đối kế toán giữa niên độ (dạng đầy đủ): Mẫu số B 01a - DNNT

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ (dạng đầy đủ): Mẫu số B 02a - DNNT

- Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng đầy đủ): Mẫu số B 03a - DNNT

- Bản thuyết minh báo cáo tài chính chọn lọc: Mẫu số B 09a - DNNT

Như vậy, theo quy định, hệ thống báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ bao gồm 4 biểu báo cáo sau đây:

- Bảng Cân đối kế toán giữa niên độ (dạng đầy đủ);

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ (dạng đầy đủ);

- Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng đầy đủ);

- Bản thuyết minh báo cáo tài chính chọn lọc.

Hệ thống báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ gồm những gì? (Hình từ Internet)

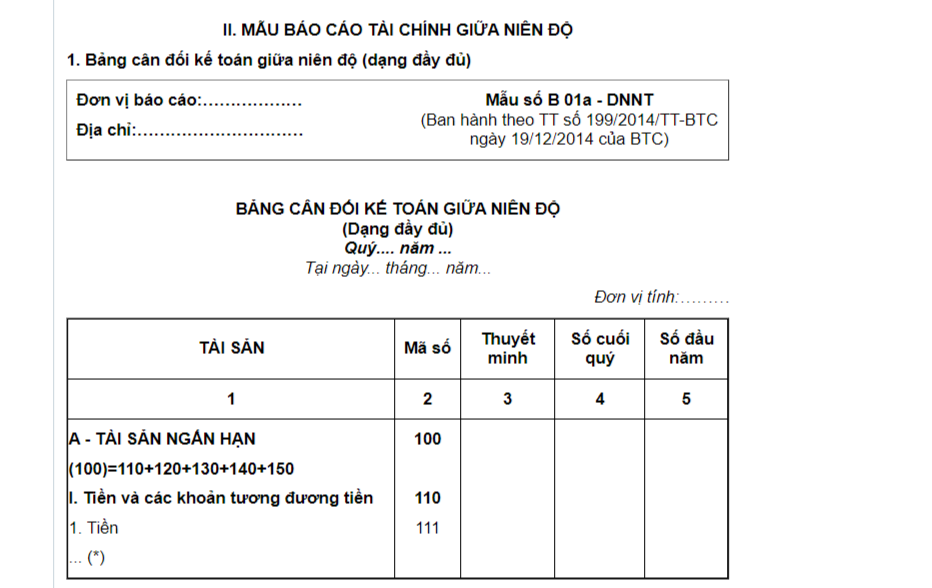

Mẫu báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định thế nào?

Mẫu báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định tại khoản 2 Điều 24 Thông tư 199/2014/TT-BTC như sau:

Mẫu báo cáo tài chính áp dụng cho doanh nghiệp bảo hiểm nhân thọ

1. Mẫu báo cáo tài chính năm (Quy định tại phụ lục số 02 ban hành kèm theo Thông tư này).

2. Mẫu báo cáo tài chính giữa niên độ (Quy định tại phụ lục số 02 ban hành kèm theo Thông tư này).

Các mẫu Báo cáo tài chính giữa niên độ (dạng đầy đủ) áp dụng cho doanh nghiệp bảo hiểm nhân thọ giống như mẫu Báo cáo tài chính giữa niên độ (dạng đầy đủ) ban hành theo chế độ kế toán doanh nghiệp hiện hành. Các chỉ tiêu trong từng báo cáo tài chính giữa niên độ dạng đầy đủ giống như báo cáo tài chính năm ban hành tại Thông tư này.

Như vậy, mẫu báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định tại phụ lục số 02 ban hành kèm theo Thông tư 199/2014/TT-BTC.

TẢI VỀ mẫu báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ tại đây.

Doanh nghiệp bảo hiểm nhân thọ phải báo cáo Bộ Tài chính khi xảy ra những diễn biến bất thường nào?

Các trường hợp doanh nghiệp bảo hiểm nhân thọ phải báo cáo Bộ Tài chính được quy định tại khoản 2 Điều 106 Luật Kinh doanh bảo hiểm 2022 như sau:

Báo cáo và cung cấp thông tin

1. Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải gửi Bộ Tài chính các báo cáo sau đây:

a) Báo cáo tài chính; trường hợp có ý kiến hoặc kết luận không phải là chấp nhận toàn phần của tổ chức kiểm toán độc lập đối với bất kỳ báo cáo, hoạt động nào được kiểm toán, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải báo cáo Bộ Tài chính nguyên nhân, thực trạng;

b) Báo cáo hoạt động nghiệp vụ;

c) Báo cáo tách nguồn vốn chủ sở hữu, nguồn phí bảo hiểm;

d) Báo cáo đánh giá khả năng thanh toán và quản trị rủi ro;

đ) Báo cáo thay đổi về vốn liên quan đến từng loại rủi ro.

2. Ngoài báo cáo quy định tại khoản 1 Điều này, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải báo cáo Bộ Tài chính trong trường hợp sau đây:

a) Khi xảy ra những diễn biến bất thường có ảnh hưởng đến khả năng thanh toán, uy tín của doanh nghiệp, chi nhánh trong hoạt động kinh doanh bảo hiểm;

b) Khi không đáp ứng yêu cầu về tài chính và các yêu cầu khác theo quy định.

3. Bộ trưởng Bộ Tài chính quy định chi tiết về báo cáo và cung cấp thông tin quy định tại khoản 1 và khoản 2 Điều này.

Như vậy, theo quy định, doanh nghiệp bảo hiểm nhân thọ phải báo cáo Bộ Tài chính trong trường hợp xảy ra những diễn biến bất thường có ảnh hưởng đến khả năng thanh toán, uy tín của doanh nghiệp.

Đồng thời, doanh nghiệp bảo hiểm nhân thọ cũng phải báo cáo Bộ Tài chính khi không đáp ứng yêu cầu về tài chính và các yêu cầu khác theo quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục gia hạn hoặc điều chỉnh hoạt động liên kết đào tạo trình độ đại học, thạc sĩ, tiến sĩ tại Quyết định 3278 như thế nào?

- Thủ tục đề xuất cơ chế ưu đãi đầu tư theo Quyết định 891 của Bộ Xây dựng thực hiện ở cấp tỉnh như thế nào?

- Các cơ quan lãnh đạo hội do Đảng, Nhà nước giao nhiệm vụ theo Nghị định 126 được quy định như thế nào?

- Thủ tục cấp Giấy chứng nhận đăng ký kết nối để cung cấp dịch vụ nội dung thông tin trên mạng viễn thông di động ra sao?

- Bảng giá dịch vụ khám chữa bệnh tại Bệnh viện Mắt Trung ương mới nhất? Giá dịch vụ khám chữa bệnh Bệnh viện Mắt Trung ương gồm những gì?