Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

- Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

- Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp đáp ứng giả định hoạt động liên tục phải phản ánh được những nội dung nào?

- Khi doanh nghiệp thay đổi kỳ kế toán thì Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ được lập và trình bày theo nguyên tắc nào?

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

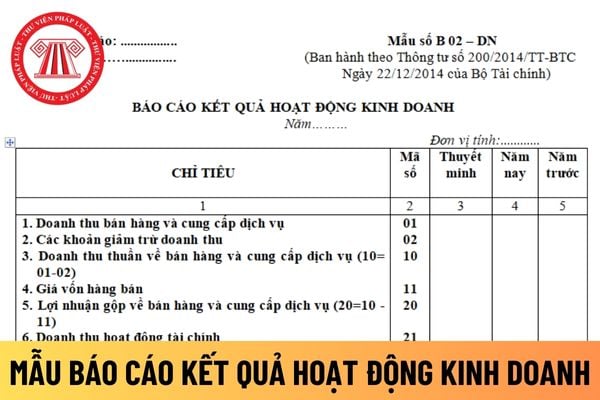

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp được quy định tại Mẫu số B02 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay.

Mẫu báo cáo kết quả hoạt động kinh doanh năm

Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp đáp ứng giả định hoạt động liên tục phải phản ánh được những nội dung nào?

Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp đáp ứng giả định hoạt động liên tục phải phản ánh được những nội dung được quy định tại khoản 6 Điều 102 Thông tư 200/2014/TT-BTC như sau:

Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục

1. Việc lập và trình bày Báo cáo tài chính phải tuân thủ các quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” và các chuẩn mực kế toán khác có liên quan. Các thông tin trọng yếu phải được giải trình để giúp người đọc hiểu đúng thực trạng tình hình tài chính của doanh nghiệp.

2. Báo cáo tài chính phải phản ánh đúng bản chất kinh tế của các giao dịch và sự kiện hơn là hình thức pháp lý của các giao dịch và sự kiện đó (tôn trọng bản chất hơn hình thức).

3. Tài sản không được ghi nhận cao hơn giá trị có thể thu hồi; Nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải thanh toán.

4. Phân loại tài sản và nợ phải trả: Tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn; Trong từng phần ngắn hạn và dài hạn, các chỉ tiêu được sắp xếp theo tính thanh khoản giảm dần.

a) Tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo được phân loại là ngắn hạn;

b) Những tài sản và nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

c) Khi lập Báo cáo tài chính, kế toán phải thực hiện tái phân loại tài sản và nợ phải trả được phân loại là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo thành ngắn hạn.

5. Tài sản và nợ phải trả phải được trình bày riêng biệt. Chỉ thực hiện bù trừ khi tài sản và nợ phải trả liên quan đến cùng một đối tượng, có vòng quay nhanh, thời gian đáo hạn ngắn, phát sinh từ các giao dịch và sự kiện cùng loại.

6. Các khoản mục doanh thu, thu nhập, chi phí phải được trình bày theo nguyên tắc phù hợp và đảm bảo nguyên tắc thận trọng. Báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ phản ánh các khoản mục doanh thu, thu nhập, chi phí và luồng tiền của kỳ báo cáo. Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh và lưu chuyển tiền phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

7. Khi lập Báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, số dư các khoản mục nội bộ của Bảng cân đối kế toán, các khoản doanh thu, chi phí, lãi, lỗ được coi là chưa thực hiện p

Theo đó, báo cáo kết quả hoạt động kinh doanh của doanh nghiệp đáp ứng giả định hoạt động liên tục phải phản ánh các khoản mục doanh thu, thu nhập, chi phí và luồng tiền của kỳ báo cáo.

Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh và lưu chuyển tiền phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

Khi doanh nghiệp thay đổi kỳ kế toán thì Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ được lập và trình bày theo nguyên tắc nào?

Khi doanh nghiệp thay đổi kỳ kế toán thì Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ được lập và trình bày theo nguyên tắc được quy định tại khoản 3 Điều 103 Thông tư 200/2014/TT-BTC như sau:

Đối với Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm thay đổi kỳ kế toán đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”. Cột “kỳ trước” trình bày số liệu của 12 tháng trước tương đương với kỳ kế toán năm hiện tại.

Ví dụ: Tiếp theo ví dụ trên, khi trình bày cột “Kỳ trước” trong báo cáo kết quả hoạt động kinh doanh bắt đầu từ ngày 1/4/2015 và kết thúc ngày 31/3/2016, doanh nghiệp phải trình bày số liệu của giai đoạn từ 1/4/2014 đến 31/3/2015.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Biên bản cuộc họp giữa 2 công ty mới nhất? Hướng dẫn viết biên bản cuộc họp giữa 2 công ty?

- Tổ chức truyền dạy của chủ thể di sản văn hóa phi vật thể có thể truyền dạy cho người ngoài cộng đồng được không?

- Xe gắn máy có thuộc đối tượng được miễn thu tiền dịch vụ sử dụng đường bộ theo quy định hiện nay không?

- Thế chấp tàu biển là gì? Nguyên tắc thế chấp tàu biển Việt Nam được pháp luật quy định thế nào?

- Hướng dẫn lập Bảng cân đối tài khoản kế toán hợp tác xã chi tiết? Quyền của hợp tác xã được quy định như thế nào?