Mẫu Báo cáo kê khai giảm tài sản kết cấu hạ tầng thủy lợi mới nhất hiện nay theo Nghị định 08 2025?

- Mẫu Báo cáo kê khai giảm tài sản kết cấu hạ tầng thủy lợi mới nhất hiện nay theo Nghị định 08 2025?

- Quy định về thời hạn gửi kê khai tài sản kết cấu hạ tầng thủy lợi theo Nghị định 08 là bao lâu?

- Phân loại tài sản kết cấu hạ tầng thủy lợi gồm những loại nào?

- Kế toán tài sản kết cấu hạ tầng thủy lợi ra sao?

Mẫu Báo cáo kê khai giảm tài sản kết cấu hạ tầng thủy lợi mới nhất hiện nay theo Nghị định 08 2025?

Ngày 9/1/2025, Chính phủ ban hành Nghị định 08/2025/NĐ-CP quy định việc quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng thủy lợi.

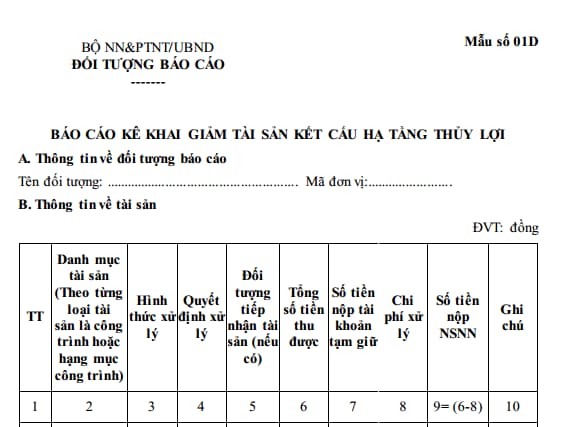

Mẫu Báo cáo kê khai giảm tài sản kết cấu hạ tầng thủy lợi mới nhất hiện nay được quy định tại Mẫu số 01D Phụ lục ban hành kèm theo Nghị định 08/2025/NĐ-CP như sau:

Tải Mẫu Báo cáo kê khai giảm tài sản kết cấu hạ tầng thủy lợi mới nhất hiện nay tại đây.

Mẫu Báo cáo kê khai giảm tài sản kết cấu hạ tầng thủy lợi mới nhất hiện nay theo Nghị định 08 2025?

Quy định về thời hạn gửi kê khai tài sản kết cấu hạ tầng thủy lợi theo Nghị định 08 là bao lâu?

Tại khoản 3 Điều 26 Nghị định 08/2025/NĐ-CP quy định về thời hạn gửi kê khai tài sản kết cấu hạ tầng thủy lợi như sau:

Báo cáo tài sản kết cấu hạ tầng thủy lợi

...

3. Cơ quan, đơn vị, doanh nghiệp được giao tài sản kết cấu hạ tầng thủy lợi lập báo cáo kê khai tài sản theo các Mẫu số 01A, 01B, 01C, 01D tại Phụ lục ban hành kèm theo Nghị định này, gửi cơ quan quản lý cấp trên ký xác nhận để thực hiện nhập dữ liệu vào Cơ sở dữ liệu về tài sản kết cấu hạ tầng thủy lợi.

Thời hạn gửi báo cáo kê khai là 30 ngày, kể từ ngày tiếp nhận tài sản theo quyết định của cơ quan, người có thẩm quyền hoặc có thay đổi thông tin về đối tượng được giao tài sản, tài sản đã kê khai.

Theo quy định trên, thời hạn gửi báo cáo kê khai là 30 ngày, kể từ ngày tiếp nhận tài sản theo quyết định của cơ quan, người có thẩm quyền hoặc có thay đổi thông tin về đối tượng được giao tài sản, tài sản đã kê khai.

Phân loại tài sản kết cấu hạ tầng thủy lợi gồm những loại nào?

Tại Điều 5 Nghị định 08/2025/NĐ-CP quy định 03 tiêu chí phân loại tài sản kết cấu hạ tầng thủy lợi bao gồm:

- Phân loại theo chức năng của tài sản:

+ Đập, hồ chứa nước, cống, trạm bơm, hệ thống dẫn, chuyển nước, kè, bờ bao thủy lợi theo quy định của pháp luật về thủy lợi.

+ Trụ sở làm việc, văn phòng làm việc của đối tượng được giao tài sản kết cấu hạ tầng thủy lợi nằm trong phạm vi bảo vệ công trình thủy lợi.

+ Tài sản khác phục vụ quản lý, khai thác thủy lợi gồm: Nhà quản lý, trạm quản lý, đường quản lý; thiết bị quan trắc; kho, bãi vật tư, vật liệu; cột mốc chỉ giới, biển báo và các công trình, vật kiến trúc khác phục vụ quản lý, khai thác công trình thủy lợi.

- Phân loại theo cấp quản lý:

+ Tài sản kết cấu hạ tầng thủy lợi thuộc phạm vi quản lý của Bộ Nông nghiệp và Phát triển nông thôn là công trình thủy lợi quan trọng đặc biệt, công trình thủy lợi mà việc khai thác và bảo vệ liên quan đến 02 tỉnh, thành phố trực thuộc trung ương trở lên.

+ Tài sản kết cấu hạ tầng thủy lợi thuộc phạm vi quản lý của Ủy ban nhân dân cấp tỉnh là các công trình thủy lợi không thuộc phạm vi điểm a khoản 2 Điều 5 Nghị định 08/2025/NĐ-CP

- Tài sản kết cấu hạ tầng thủy lợi có liên quan đến quốc phòng, an ninh quốc gia được xác định theo quy định của pháp luật về thủy lợi và pháp luật về bảo vệ công trình quan trọng liên quan đến quốc phòng, an ninh quốc gia.

Kế toán tài sản kết cấu hạ tầng thủy lợi ra sao?

Căn cứ theo Điều 11 Nghị định 08/2025/NĐ-CP quy định về kế toán tài sản kết cấu hạ tầng thủy lợi như sau:

(1) Tài sản kết cấu hạ tầng thủy lợi có kết cấu độc lập hoặc một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định là một đối tượng ghi sổ kế toán.

Trường hợp tài sản kết cấu hạ tầng thủy lợi là một hệ thống được giao cho nhiều cơ quan, đơn vị, doanh nghiệp quản lý thì đối tượng ghi sổ kế toán là phần tài sản được giao cho từng cơ quan, đơn vị, doanh nghiệp phù hợp với nguyên tắc nêu trên.

(2) Cơ quan, đơn vị, doanh nghiệp được giao tài sản kết cấu hạ tầng thủy lợi có trách nhiệm:

- Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định 08/2025/NĐ-CP.

- Thực hiện báo cáo tình hình tăng, giảm tài sản theo quy định của pháp luật.

(3) Nguyên giá tài sản kết cấu hạ tầng thủy lợi được xác định theo nguyên tắc:

- Đối với tài sản kết cấu hạ tầng thủy lợi đang sử dụng trước ngày Nghị định 08/2025/NĐ-CP có hiệu lực thi hành:

+ Trường hợp tài sản kết cấu hạ tầng thủy lợi đã có thông tin về nguyên giá, giá trị còn lại của tài sản thì sử dụng giá trị đã có để ghi sổ kế toán.

+ Trường hợp tài sản kết cấu hạ tầng thủy lợi đã có hồ sơ quyết toán công trình thì sử dụng giá trị quyết toán để xác định nguyên giá ghi sổ kế toán.

+ Trường hợp tài sản kết cấu hạ tầng thủy lợi chưa có thông tin về nguyên giá, giá trị còn lại của tài sản hoặc giá trị quyết toán thì cơ quan, đơn vị, doanh nghiệp sử dụng giá của công trình mẫu do Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn quyết định để xác định nguyên giá tài sản kết cấu hạ tầng thủy lợi tương đương hoặc thuê doanh nghiệp thẩm định giá để xác định giá trị tài sản để làm một trong những căn cứ để xác định nguyên giá tài sản kết cấu hạ tầng thủy lợi.

Việc lựa chọn doanh nghiệp thẩm định giá được thực hiện theo quy định của pháp luật có liên quan. Việc sử dụng chứng thư thẩm định giá, báo cáo thẩm định giá được thực hiện theo quy định của pháp luật về giá.

+ Trường hợp sử dụng giá của công trình mẫu để xác định nguyên giá tài sản kết cấu hạ tầng thủy lợi tương đương thì chỉ sử dụng nguyên giá này để theo dõi, ghi sổ kế toán, thực hiện báo cáo kê khai tài sản để đăng nhập vào Cơ sở dữ liệu về tài sản kết cấu hạ tầng thủy lợi.

- Đối với tài sản kết cấu hạ tầng thủy lợi đầu tư xây dựng mới, hoàn thành đưa vào sử dụng kể từ ngày Nghị định này có hiệu lực thi hành thì giá trị ghi sổ kế toán là giá trị quyết toán được phê duyệt.

Trường hợp chưa được cơ quan, người có thẩm quyền phê duyệt quyết toán thì sử dụng nguyên giá tạm tính để ghi sổ kế toán. Nguyên giá tạm tính trong trường hợp này được lựa chọn theo thứ tự ưu tiên sau:

+ Giá trị thẩm tra quyết toán, giá trị đề nghị phê duyệt quyết toán;

+ Giá trị xác định theo Biên bản nghiệm thu A-B;

+ Giá trị dự toán của dự án đã được phê duyệt hoặc điều chỉnh lần gần nhất (trong trường hợp dự toán dự án được điều chỉnh);

+ Giá trị tổng mức đầu tư được phê duyệt hoặc điều chỉnh lần gần nhất (trong trường hợp tổng mức đầu tư được điều chỉnh).

Khi dự án được cơ quan, người có thẩm quyền phê duyệt quyết toán, cơ quan được giao tài sản thực hiện điều chỉnh giá trị đã ghi sổ theo quy định của pháp luật về kế toán.

- Trường hợp tài sản kết cấu hạ tầng thủy lợi trong quá trình quản lý, sử dụng được nâng cấp, mở rộng theo dự án được cơ quan, người có thẩm quyền phê duyệt thì khi dự án được phê duyệt quyết toán, giá trị quyết toán của dự án được kế toán tăng giá trị tài sản.

(4) Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn xây dựng giá của công trình mẫu để xác định nguyên giá tài sản kết cấu hạ tầng thủy lợi đối với trường hợp tài sản kết cấu hạ tầng thủy lợi chưa có thông tin về nguyên giá, giá trị còn lại quy định tại điểm a khoản 3 Điều 12 Nghị định 08/2025/NĐ-CP.

(5) Bộ Nông nghiệp và Phát triển nông thôn và Ủy ban nhân dân cấp tỉnh chỉ đạo rà soát, phân loại, giao, lập hồ sơ, kế toán tài sản kết cấu hạ tầng thủy lợi thuộc phạm vi quản lý theo quy định tại Nghị định này và pháp luật có liên quan.

(6) Bộ Tài chính hướng dẫn kế toán, tính hao mòn, trích khấu hao tài sản kết cấu hạ tầng thủy lợi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Căn cứ để xác định nạn nhân bị mua bán người từ 1/7/2025 như thế nào? Đối tượng và chế độ hỗ trợ nạn nhân ra sao?

- Mua vàng ngày vía thần tài ở đâu? Mua vàng trước ngày vía thần tài 2025 được không? Ngày vía thần tài 2025 là ngày nào?

- Nhà thầu thi công xây dựng phải thông báo với ai khi xảy ra sự cố về máy, thiết bị trong quá trình thi công xây dựng?

- Thủ tục công bố cơ sở đủ điều kiện điều trị nghiện các chất dạng thuốc phiện bằng thuốc thay thế theo Quyết định 3555?

- Thu thập thông tin trong Cơ sở dữ liệu về trật tự, an toàn giao thông đường bộ từ ngày 1/1/2025 như thế nào?