Mẫu báo cáo đánh giá kết thúc giai đoạn xây dựng dành cho doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh được quy định thế nào?

- Doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh phải gửi báo cáo đánh giá kết thúc giai đoạn xây dựng trong thời hạn bao lâu?

- Mẫu báo cáo đánh giá kết thúc giai đoạn xây dựng dành cho doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh được quy định thế nào?

- Doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh phải báo cáo Bộ Tài chính khi phát sinh những thay đổi, sự kiện nào?

Doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh phải gửi báo cáo đánh giá kết thúc giai đoạn xây dựng trong thời hạn bao lâu?

Việc gửi báo cáo đánh giá kết thúc giai đoạn xây dựng được quy định tại khoản 1 Điều 39 Nghị định 91/2018/NĐ-CP như sau:

Chế độ báo cáo

1. Định kỳ hàng quý, 6 tháng, hàng năm, đối tượng được bảo lãnh là doanh nghiệp đầu tư dự án có trách nhiệm gửi các báo cáo cho Bộ Tài chính theo mẫu, biểu và thuyết minh nội dung do Bộ Tài chính hướng dẫn:

a) Báo cáo quý về rút vốn, trả nợ: Trong vòng 10 ngày đầu hàng quý trong giai đoạn rút vốn, đối tượng được bảo lãnh có trách nhiệm cung cấp cho Bộ Tài chính số liệu chi tiết từng lần rút vốn, trả nợ, trả nợ trước hạn khoản vay; rút vốn, trả nợ hoặc mua lại trái phiếu đã phát hành được Chính phủ bảo lãnh của quí trước đó;

b) Báo cáo 6 tháng về thực hiện dự án: Trong vòng 10 ngày đầu tháng 01 và 10 ngày đầu tháng 7 hàng năm, ngoài số liệu báo cáo theo quý nêu tại điểm a khoản 1 Điều này, Đối tượng được bảo lãnh có trách nhiệm báo cáo thuyết minh cụ thể về tình hình triển khai dự án trong giai đoạn rút vốn, tình hình vận hành và sản xuất kinh doanh trong giai đoạn vận hành cho đến khi kết thúc khoản vay được bảo lãnh;

c) Báo cáo đánh giá kết thúc giai đoạn xây dựng: Trong vòng 06 tháng sau ngày ký biên bản nghiệm thu cuối cùng, đối tượng được bảo lãnh có trách nhiệm gửi Bộ Tài chính báo cáo đánh giá kết thúc giai đoạn xây dựng;

d) Báo cáo kết thúc khoản vay: Sau khi thực hiện trả khoản nợ đến hạn cuối cùng, đối tượng được bảo lãnh có trách nhiệm gửi Bộ Tài chính báo cáo kết thúc khoản vay kèm theo Báo cáo quý về rút vốn, trả nợ;

...

Như vậy, theo quy định, trong vòng 06 tháng sau ngày ký biên bản nghiệm thu cuối cùng, doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh có trách nhiệm gửi Bộ Tài chính báo cáo đánh giá kết thúc giai đoạn xây dựng.

Doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh phải gửi báo cáo đánh giá kết thúc giai đoạn xây dựng trong thời hạn bao lâu? (Hình từ Internet)

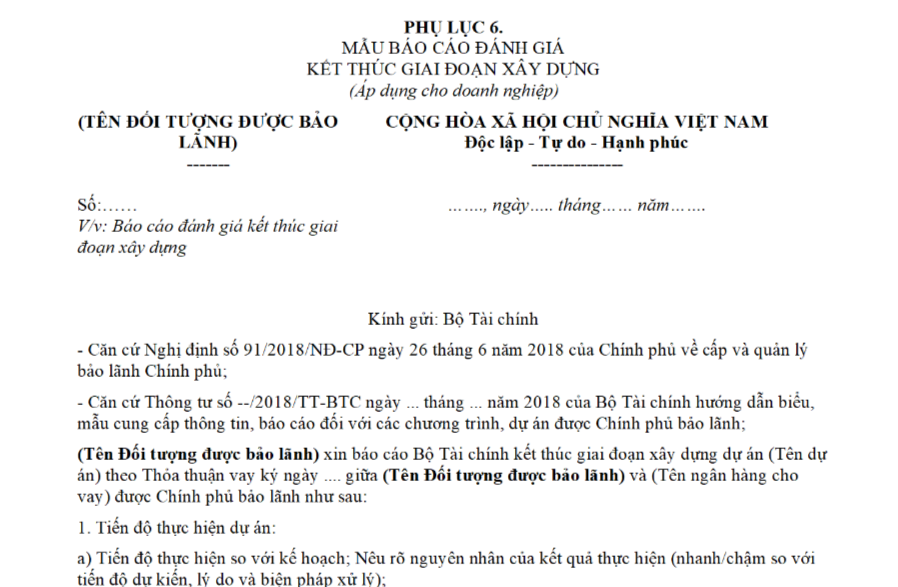

Mẫu báo cáo đánh giá kết thúc giai đoạn xây dựng dành cho doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh được quy định thế nào?

Mẫu báo cáo đánh giá kết thúc giai đoạn xây dựng được quy định tại khoản 2 Điều 5 Thông tư 58/2018/TT-BTC như sau:

Thông tin, báo cáo định kỳ

...

2. Báo cáo định kỳ do Đối tượng được bảo lãnh lập theo quy định tại Khoản 1 Điều 39 Nghị định số 91/2018/NĐ-CP:

a) Báo cáo định kỳ hàng quý về tình hình rút vốn, trả nợ được lập theo mẫu tại Phụ lục 4 kèm theo Biểu 4a Thông tư này;

b) Báo cáo định kỳ 6 tháng được lập trên cơ sở tổng hợp số liệu báo cáo định kỳ hàng quý về rút vốn, trả nợ (báo cáo tổng số), thuyết minh về tình hình thực hiện dự án, tình hình sử dụng vốn được lập theo mẫu tại Phụ lục 4 kèm theo Biểu 4b và 4e (đối với dự án có góp vốn thực hiện dự án) hoặc biểu 4d (đối với dự án phải ứng vốn trả nợ) Thông tư này và gửi cùng với báo cáo định kỳ Quý II và Quý IV hàng năm.

c) Báo cáo đánh giá kết thúc giai đoạn xây dựng được lập theo mẫu tại Phụ lục 6 kèm theo Biểu 6a Thông tư này.

d) Báo cáo kết thúc khoản vay được lập theo mẫu tại Phụ lục 7 Thông tư này.

Như vậy, mẫu báo cáo đánh giá kết thúc giai đoạn xây dựng dành cho doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh được quy định theo mẫu tại Phụ lục 6 kèm theo Biểu 6a ban hành kèm theo Thông tư 58/2018/TT-BTC.

TẢI VỀ mẫu báo cáo đánh giá kết thúc giai đoạn xây dựng dành cho doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh tại đây.

Doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh phải báo cáo Bộ Tài chính khi phát sinh những thay đổi, sự kiện nào?

Những trường hợp phải báo cáo Bộ Tài chính được quy định tại khoản 2 Điều 39 Nghị định 91/2018/NĐ-CP như sau:

Chế độ báo cáo

...

2. Trong vòng 10 ngày kể từ khi phát sinh bất kỳ thay đổi hoặc sự kiện nào có thể có ảnh hưởng bất lợi đối với việc thực hiện dự án và trả nợ khoản vay, đối tượng được bảo lãnh có trách nhiệm báo cáo cho Bộ Tài chính về thực trạng, tình hình, nguyên nhân và biện pháp xử lý. Các trường hợp phải báo cáo gồm:

a) Dự án triển khai chậm tiến độ so với kế hoạch rút vốn dự kiến từ 6 tháng trở lên;

b) Vốn chủ sở hữu được bố trí chậm 6 tháng theo cam kết tại phương án tài chính tại hồ sơ thẩm định cấp bảo lãnh (các cổ đông không đóng góp trong trường hợp công ty cổ phần và Công ty mẹ không cấp vốn trong trường hợp công ty trách nhiệm hữu hạn một thành viên);

c) Dự án chỉ đạt được 50% công suất dự kiến vào năm vận hành đầu tiên;

d) Tỷ lệ tiêu thụ sản phẩm trong năm chỉ đạt được 50% kế hoạch, ảnh hưởng tới nguồn thu của công ty và có khả năng ảnh hưởng tới nguồn trả nợ theo thỏa thuận vay được Chính phủ bảo lãnh;

đ) Dự kiến có sự thay đổi về cơ cấu cổ đông lớn, cổ đông sáng lập hoặc mô hình công ty theo quyết định của Hội đồng quản trị công ty hoặc của cơ quan cấp trên có thẩm quyền;

e) Phát sinh vấn đề liên quan tới tài sản thế chấp của khoản vay;

g) Phát sinh các ảnh hưởng bất lợi khác theo quy định của thỏa thuận vay được Chính phủ bảo lãnh.

...

Như vậy, theo quy định, doanh nghiệp đầu tư dự án được Chính phủ bảo lãnh phải báo cáo Bộ Tài chính khi phát sinh bất kỳ thay đổi hoặc sự kiện nào có thể có ảnh hưởng bất lợi đối với việc thực hiện dự án và trả nợ khoản vay, cụ thể:

(1) Dự án triển khai chậm tiến độ so với kế hoạch rút vốn dự kiến từ 6 tháng trở lên;

(2) Vốn chủ sở hữu được bố trí chậm 6 tháng theo cam kết tại phương án tài chính tại hồ sơ thẩm định cấp bảo lãnh (các cổ đông không đóng góp trong trường hợp công ty cổ phần và Công ty mẹ không cấp vốn trong trường hợp công ty trách nhiệm hữu hạn một thành viên);

(3) Dự án chỉ đạt được 50% công suất dự kiến vào năm vận hành đầu tiên;

(4) Tỷ lệ tiêu thụ sản phẩm trong năm chỉ đạt được 50% kế hoạch, ảnh hưởng tới nguồn thu của công ty và có khả năng ảnh hưởng tới nguồn trả nợ theo thỏa thuận vay được Chính phủ bảo lãnh;

(5) Dự kiến có sự thay đổi về cơ cấu cổ đông lớn, cổ đông sáng lập hoặc mô hình công ty theo quyết định của Hội đồng quản trị công ty hoặc của cơ quan cấp trên có thẩm quyền;

(6) Phát sinh vấn đề liên quan tới tài sản thế chấp của khoản vay;

(7) Phát sinh các ảnh hưởng bất lợi khác theo quy định của thỏa thuận vay được Chính phủ bảo lãnh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phương thức tuyển sinh trường Đại học Tôn Đức Thắng TDTU 2025? Danh mục ngành tuyển sinh trường Đại học Tôn Đức Thắng 2025 ra sao?

- Lịch thi tuyển sinh lớp 10 Hưng Yên 2025? Môn thi thứ 3 lớp 10 Hưng Yên? Phương thức tuyển sinh 2025 là gì?

- Lỗi rẽ phải không xi nhan 2025 phạt bao nhiêu? Chi tiết mức phạt lỗi rẽ phải không xi nhan đối với ô tô, xe máy?

- Văn tả con đường đến trường lớp 5 ngắn gọn nhất? Viết văn tả con đường đến trường lớp 5 cần lưu ý những gì? Mục tiêu của giáo dục?

- Phương án bố trí cán bộ công chức sau khi sáp nhập tỉnh trong đề án sáp nhập tỉnh theo Nghị quyết 1211?