Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất là mẫu nào theo Thông tư 24?

- Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất là mẫu nào theo Thông tư 24?

- Báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp phản ánh nội dung gì?

- Đơn vị kế toán, đơn vị hạch toán phụ thuộc và đầu mối chỉ tiêu của đơn vị hành chính sự nghiệp có nội dung như thế nào?

Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất là mẫu nào theo Thông tư 24?

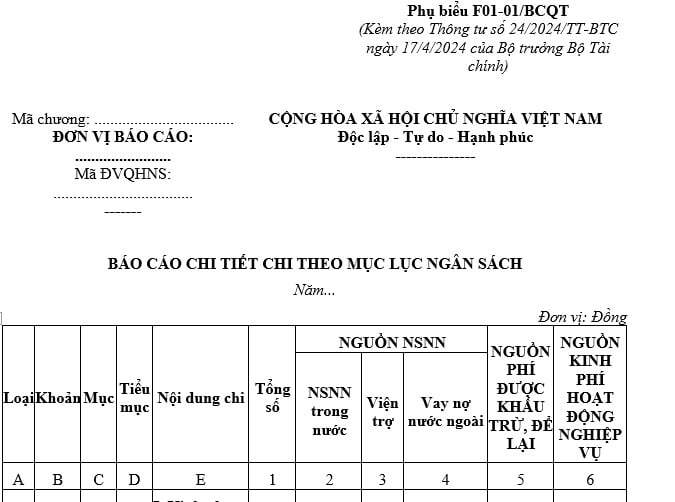

Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất là mẫu Phụ biểu F01-01/BCQT tại Phụ lục III được ban hành kèm theo Thông tư 24/2024/TT-BTC quy định như sau:

Tải về Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất tại đây. Tải về

Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất là mẫu nào theo Thông tư 24? (Hình từ Internet)

Báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp phản ánh nội dung gì?

Căn cứ theo Mục 1 Phần III tại Phụ lục III được ban hành kèm theo Thông tư 24/2024/TT-BTC có hướng dẫn như sau:

1. Mục đích:

Báo cáo quyết toán kinh phí hoạt động là báo cáo tổng hợp hàng năm phản ánh tổng quát tình hình dự toán, nhận và sử dụng kinh phí từ NSNN (bao gồm NSNN cấp trong nước và kinh phí viện trợ nước ngoài, vay nợ nước ngoài); dự toán, tình hình thu và sử dụng kinh phí từ nguồn phí được khấu trừ, để lại và từ nguồn kinh phí hoạt động nghiệp vụ được để lại có quy định phải quyết toán số đã sử dụng theo mục lục NSNN. Báo cáo quyết toán kinh phí hoạt động do đơn vị lập hàng năm để thực hiện quyết toán với cơ quan có thẩm quyền theo quy định, nhằm giúp cho đơn vị và các cơ quan chức năng của nhà nước nắm được tổng số các loại kinh phí theo từng nguồn hình thành và tình hình sử dụng các loại kinh phí ở đơn vị trong một năm. Trường hợp đơn vị không phát sinh số liệu các nguồn kinh phí này thì không phải lập báo cáo.

Báo cáo quyết toán kinh phí hoạt động B01/BCQT có 2 phụ biểu:

a) Phụ biểu F01-01/BCQT- Báo cáo chi tiết chi theo mục lục ngân sách

Phản ánh toàn bộ số kinh phí đề nghị quyết toán trong năm từ nguồn ngân sách nhà nước; nguồn phí được khấu trừ, để lại; nguồn kinh phí hoạt động nghiệp vụ được chi tiết theo nội dung hoạt động, theo mã ngành kinh tế, mã nội dung kinh tế của mục lục ngân sách nhà nước.

b) Phụ biểu F01-02/BCQT- Báo cáo chi tiết kinh phí chương trình, dự án

Phản ánh chi tiết kinh phí đề nghị quyết toán theo từng chương trình, dự án đối với các chương trình, dự án mà Bộ Tài chính có quy định mã số chương trình, dự án.

2. Kết cấu của báo cáo

Báo cáo quyết toán kinh phí hoạt động được lập để quyết toán đối với các nguồn kinh phí phát sinh tại đơn vị gồm:

- Nguồn ngân sách nhà nước: Nguồn ngân sách trong nước, nguồn vốn viện trợ, nguồn vay nợ nước ngoài.

- Nguồn phí được khấu trừ, để lại.

- Nguồn kinh phí hoạt động nghiệp vụ được để lại pháp luật có quy định phải quyết toán số đã sử dụng theo mục lục NSNN.

...

Như vậy, đối với báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp phản ánh toàn bộ số kinh phí đề nghị quyết toán trong năm từ nguồn ngân sách nhà nước.

Và, Nguồn phí được khấu trừ, để lại; nguồn kinh phí hoạt động nghiệp vụ được chi tiết theo nội dung hoạt động, theo mã ngành kinh tế, mã nội dung kinh tế của mục lục ngân sách nhà nước.

Đơn vị kế toán, đơn vị hạch toán phụ thuộc và đầu mối chỉ tiêu của đơn vị hành chính sự nghiệp có nội dung như thế nào?

Căn cứ theo Điều 3 Thông tư 24/2024/TT-BTC quy định như sau:

Theo đó, đơn vị kế toán, đơn vị hạch toán phụ thuộc và đầu mối chỉ tiêu được pháp luật quy định có nội dung, cụ thể như sau:

(1) Đơn vị kế toán là đơn vị thuộc đối tượng áp dụng tại Điều 2 Thông tư 24/2024/TT-BTC có các nghiệp vụ kinh tế, tài chính phát sinh, mở sổ kế toán, hạch toán kế toán và lập báo cáo tài chính theo quy định tại Thông tư này.

(2) Tùy theo quy mô tổ chức bộ máy và tính chất hoạt động, đơn vị kế toán có thể tổ chức các đơn vị hạch toán phụ thuộc, đầu mối chi tiêu trực thuộc đơn vị đảm bảo nguyên tắc tinh gọn, hiệu quả.

- Đơn vị hạch toán phụ thuộc là đơn vị cấp dưới của đơn vị kế toán, được thực hiện một số công việc kế toán nhất định theo sự phân công của đơn vị kế toán, cuối kỳ phải cung cấp thông tin, số liệu cho đơn vị kế toán lập báo cáo tài chính theo quy định tại Thông tư 24/2024/TT-BTC.

- Đầu mối chi tiêu là đơn vị cấp dưới của đơn vị kế toán, không thực hiện công việc kế toán. Mọi nghiệp vụ kinh tế, tài chính phát sinh tại đầu mối chi tiêu đều phải được hạch toán, ghi sổ kế toán tập trung tại đơn vị kế toán. Việc lập và luân chuyển chứng từ kế toán của đầu mối chi tiêu thực hiện theo hướng dẫn của đơn vị kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sắp xếp cán bộ cấp xã sau sáp nhập xã sẽ ưu tiên giới thiệu bầu những chức danh cán bộ cấp xã đối với những ai?

- Con số may mắn hôm nay 14 3 2025? 3 con số may mắn hôm nay 14 3 2025? Con số may mắn tài lộc theo 12 con giáp?

- Điều kiện thi IOE cấp quốc gia năm 2025 chi tiết? Thi IOE cấp Quốc gia ở đâu? Điều kiện thi IOE cấp quốc gia 2025?

- Mẫu báo cáo chi tiết chi theo mục lục ngân sách của đơn vị hành chính sự nghiệp mới nhất là mẫu nào theo Thông tư 24?

- Tử vi hôm nay ngày 14 3 2025 chi tiết? Tử vi ngày 14 3 2025 có tốt không? Tử vi 14 3 2025 của 12 con giáp ra sao?