Mẫu báo cáo cháy hóa đơn đặt in đã mua của cơ quan thuế theo quy định là mẫu nào? Khi phát hiện hóa đơn bị cháy doanh nghiệp cần phải làm gì?

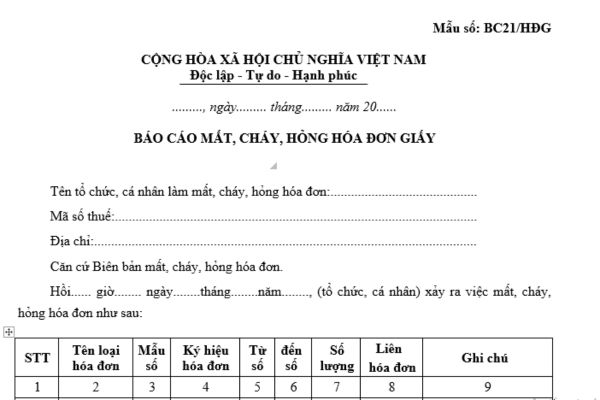

Mẫu báo cáo cháy hóa đơn đặt in đã mua của cơ quan thuế theo quy định là mẫu nào?

Mẫu báo cáo cháy hóa đơn đặt in đã mua của cơ quan thuế theo quy định là mẫu số BC21/HĐG được quy định tại Phụ lục IA Nghị định 123/2020/NĐ-CP, mẫu có dạng như sau:

>> Xem chi tiết hơn mẫu báo cáo cháy hóa đơn tại đây. TẢI VỀ

Khi phát hiện hóa đơn đặt in đã mua của cơ quan thuế bị cháy thì doanh nghiệp cần phải làm gì?

Căn cứ theo quy định tại khoản 1 Điều 28 Nghị định 123/2020/NĐ-CP như sau:

Xử lý mất, cháy, hỏng hóa đơn đặt in đã mua của cơ quan thuế

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định này chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

...

Như vậy, trường hợp phát hiện cháy hóa đơn đã lập hoặc chưa lập thì doanh nghiệp cần phải:

- Lập báo cáo về việc cháy hóa đơn.

- Thông báo với cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày xảy ra việc cháy hóa đơn.

Nếu ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

Lưu ý:

- Trường hợp khi bán hàng hóa, cung cấp dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì người bán và người mua phải lập biên bản ghi nhận sự việc. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

- Trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

Mẫu báo cáo cháy hóa đơn đặt in đã mua của cơ quan thuế theo quy định là mẫu nào? Khi phát hiện hóa đơn bị cháy doanh nghiệp cần phải làm gì? (Hình từ Internet)

Doanh nghiệp không tiếp tục sử dụng hóa đơn có phải thực hiện tiêu hủy hóa đơn đã mua không?

Căn cứ theo khoản 1 Điều 27 Nghị định 123/2020/NĐ-CP về việc tiêu hủy hóa đơn đặt in mua của cơ quan thuế như sau:

Tiêu hủy hóa đơn đặt in mua của cơ quan thuế

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh có hóa đơn không tiếp tục sử dụng phải thực hiện tiêu hủy hóa đơn. Thời hạn tiêu hủy hóa đơn chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thì đơn vị phải tiêu hủy hóa đơn, thời hạn tiêu hủy hóa đơn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

...

Như vậy, trường hợp doanh nghiệp không tiếp tục sử dụng hóa đơn thì phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế và thời hạn tiêu hủy hóa đơn chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế.

Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế) thì phải tiêu hủy hóa đơn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

Bên cạnh đó, cũng theo quy định tại Điều 27 Nghị định 123/2020/NĐ-CP thì việc tiêu hủy hóa đơn của doanh nghiệp được thực hiện như sau:

(1) Doanh nghiệp phải lập bảng kiểm kê hóa đơn cần tiêu hủy.

(2) Doanh nghiệp phải thành lập Hội đồng tiêu hủy hóa đơn.

Hội đồng hủy hóa đơn phải có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức.

(3) Các thành viên Hội đồng hủy hóa đơn phải ký vào biên bản tiêu hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu danh sách, kinh phí chi trả chính sách nghỉ hưu trước tuổi cho CBCC cấp xã dôi dư do sắp xếp đơn vị hành chính cấp xã 2025?

- Mẫu biên bản bàn giao quỹ tiền mặt mới nhất là mẫu nào? Tải về mẫu biên bản bàn giao quỹ tiền mặt?

- Kế hoạch đầu tư công trung hạn được đánh giá với tần suất thế nào? Nội dung đánh giá kế hoạch đầu tư công trung hạn?

- Danh hiệu Cờ thi đua của Bộ Thông tin và Truyền thông được tặng cho tập thể nào trong ngành Thông tin và Truyền thông?

- Mẫu số 1C mẫu hồ sơ yêu cầu dịch vụ phi tư vấn 2025 theo Thông tư 23/2024/TT-BKHĐT? Tải về mẫu số 1C?