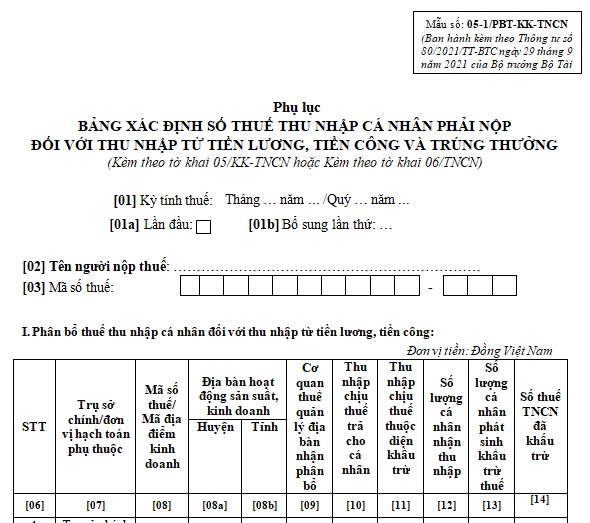

Mẫu bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công?

- Mẫu bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công?

- Hướng dẫn kê khai bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công?

- Cá nhân nào có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế?

Mẫu bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công?

Mẫu bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công là Mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải về Mẫu bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công

Hướng dẫn kê khai bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công?

Hướng dẫn kê khai bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công được quy định tại Thông tư 80/2021/TT-BTC được thực hiện như sau:

(1) Chỉ tiêu [08a], [08b]: Kê khai địa bàn cấp huyện, tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh khác tỉnh với nơi người nộp thuế đóng trụ sở chính.

(2) Cột [21]:

Phân bổ thuế TNCN đối với thu nhập của cá nhân trúng thưởng được thực hiện theo điểm b Khoản 2 Điều 6 Nghị định số 122/2017/NĐ-CP ngày 13/11/2017 của Chính phủ.

- Tên đơn vị phụ thuộc khác tỉnh với nơi người nộp thuế đóng trụ sở chính: Kê khai cho tỉnh nơi đơn vị phụ thuộc đóng trụ sở vào chỉ tiêu này. Trường hợp trong một tỉnh có nhiều đơn vị phụ thuộc ở nhiều huyện thì chọn 01 đơn vị phụ thuộc tại 01 địa bàn huyện phát sinh doanh thu để kê khai vào chỉ tiêu huyện tại cột [21].

- Tên địa điểm kinh doanh khác tỉnh với nơi người nộp thuế đóng trụ sở chính: Kê khai cho tỉnh nơi có địa điểm kinh doanh nếu phát sinh doanh thu bán vé theo từng địa điểm kinh doanh. Trường hợp có nhiều địa điểm kinh doanh trên nhiều huyện thuộc một tỉnh thì chọn 01 địa điểm kinh doanh tại 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [21].

- Nơi không có đơn vị phụ thuộc, địa điểm kinh doanh: Kê khai cho tỉnh nơi không có đơn vị phụ thuộc, địa điểm kinh doanh nhưng có phát sinh doanh thu bán vé. Trường hợp trong một tỉnh có phát sinh doanh thu bán vé ở nhiều huyện thì chọn 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [21].

(3) Chỉ tiêu [21a], [21b]: Kê khai địa bàn cấp huyện, tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé khác tỉnh với nơi người nộp thuế đóng trụ sở chính.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc một cơ quan thuế quản lý địa bàn nhận phân bổ là Cục Thuế thì chọn 1 đơn vị đại diện hoặc một huyện để kê khai vào chỉ tiêu này.

Trường hợp có đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc 1 cơ quan thuế quản lý địa bàn nhận phân bổ là Chi cục Thuế khu vực thì chọn 1 đơn vị đại diện hoặc 1 huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

Mẫu bảng phụ lục xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công? (Hình từ Internet)

Cá nhân nào có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế?

Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế theo quy định tại tiết a.2 khoản 3 Điều 19 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

...

3. Khai thuế, nộp thuế:

a) Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

...

a.2) Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế bao gồm: cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài; cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài; cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế; cá nhân nhận cổ phiếu thưởng từ đơn vị chi trả.

....

Theo đó, cá nhân có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế bao gồm:

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài;

- Cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài;

- Cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế;

- Cá nhân nhận cổ phiếu thưởng từ đơn vị chi trả.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhà thầu thi công xây dựng có trách nhiệm tổ chức thực hiện công tác quan trắc trong quá trình xây dựng không?

- Nhà nước quản lý ngoại thương thế nào? Bộ Công Thương có trách nhiệm gì trong quản lý nhà nước về ngoại thương?

- Ai quyết định biện pháp cấm xuất khẩu, cấm nhập khẩu theo quy định của pháp luật về ngoại thương?

- Mẫu phiếu xin ý kiến chi ủy nơi cư trú dành cho đảng viên? Nhiệm vụ của đảng viên đang công tác ở nơi cư trú?

- Ngày 27 tháng 11 là ngày gì? Ngày 27 tháng 11 dương là ngày bao nhiêu âm 2024? Ngày 27 tháng 11 có sự kiện gì ở Việt Nam?