Mẫu bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán theo Thông tư 80 thế nào?

- Mẫu bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán theo Thông tư 80 thế nào?

- Hướng dẫn lập bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán chi tiết?

- Số lợi nhuận sau thuế còn lại phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính như thế nào?

Mẫu bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán theo Thông tư 80 thế nào?

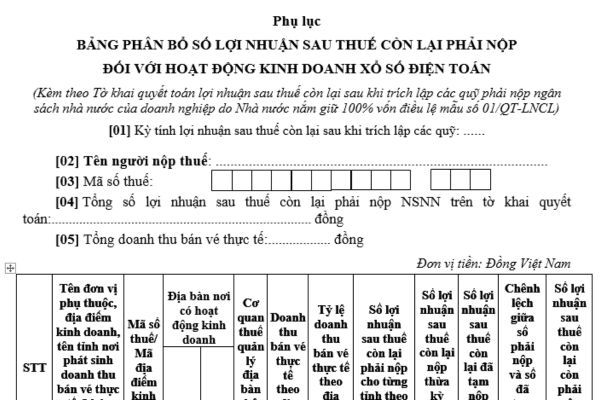

Mẫu bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán hiện này là Mẫu 01-1/QT-LNCL Phụ lục XIV ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu có dạng như sau:

TẢI VỀ: Bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán.

Hướng dẫn lập bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán chi tiết?

Hướng dẫn lập bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán Mẫu 01-1/QT-LNCL Phụ lục XIV ban hành kèm theo Thông tư 80/2021/TT-BTC như ssau:

(1) Cột [07]

- Tên đơn vị phụ thuộc khác tỉnh với nơi người nộp thuế đóng trụ sở chính: Kê khai cho tỉnh nơi đơn vị phụ thuộc đóng trụ sở vào chỉ tiêu này.

Trường hợp trong một tỉnh có nhiều đơn vị phụ thuộc ở nhiều huyện thì chọn 01 đơn vị phụ thuộc tại 01 địa bàn huyện phát sinh doanh thu để kê khai vào chỉ tiêu huyện tại cột [07].

- Tên địa điểm kinh doanh khác tỉnh với nơi người nộp thuế đóng trụ sở chính: Kê khai cho tỉnh nơi có địa điểm kinh doanh nếu phát sinh doanh thu bán vé theo từng địa điểm kinh doanh.

Trường hợp có nhiều địa điểm kinh doanh trên nhiều huyện thuộc một tỉnh thì chọn 01 địa điểm kinh doanh tại 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [07].

- Nơi không có đơn vị phụ thuộc, địa điểm kinh doanh: Kê khai cho tỉnh nơi không có đơn vị phụ thuộc, địa điểm kinh doanh nhưng có phát sinh doanh thu bán vé. Trường hợp trong một tỉnh có phát sinh doanh thu bán vé ở nhiều huyện thì chọn 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [07].

(2) Cột [09] và Cột [10]:

Kê khai địa bàn cấp huyện, tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé khác tỉnh với nơi người nộp thuế đóng trụ sở chính.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc một cơ quan thuế quản lý địa bàn nhận phân bổ là Cục Thuế thì chọn 1 đơn vị đại diện hoặc một huyện để kê khai vào chỉ tiêu này.

Trường hợp có đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc 1 cơ quan thuế quản lý địa bàn nhận phân bổ là Chi cục Thuế khu vực thì chọn 1 đơn vị đại diện hoặc 1 huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này

(3) Cột [15]:

Người nộp thuế kê khai số lợi nhuận sau thuế còn lại nộp thừa kỳ trước chuyển sang bù trừ với số lợi nhuận sau thuế còn lại phải nộp kỳ này.

(4) Cột [16]:

Người nộp thuế kê khai số số lợi nhuận sau thuế còn lại phải nộp đã tạm nộp trong năm tính thuế đến thời hạn nộp hồ sơ khai quyết toán.

Hướng dẫn lập bảng phân bổ số lợi nhuận sau thuế còn lại phải nộp đối với hoạt động kinh doanh xổ số điện toán chi tiết? (Hình từ Internet)

Số lợi nhuận sau thuế còn lại phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính như thế nào?

Căn cứ vào khoản 2 Điều 18 Thông tư 80/2021/TT-BTC có quy định như sau:

Khai thuế, tính thuế, phân bổ, quyết toán thuế và nộp lợi nhuận sau thuế còn lại sau khi trích lập các quỹ

1. Các trường hợp được phân bổ:

Hoạt động kinh doanh xổ số điện toán.

2. Phương pháp phân bổ:

Số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định theo quy định tại điểm a khoản 2 Điều 13 Thông tư này.

...

Theo đó, số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính như sau:

Lợi nhuận sau thuế còn lại phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán | = | Lợi nhuận sau thuế còn lại phải nộp của hoạt động kinh doanh xổ số điện toán | x | Tỷ lệ (%) doanh thu bán vé thực tế |

Trong đó, doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

- Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối:

Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

- Trường hợp phương thức phân phối vé xổ số điện toán thông qua điện thoại và internet:

Doanh thu được xác định tại từng tỉnh nơi khách hàng đăng ký tham gia dự thưởng khi mở tài khoản dự thưởng theo quy định của pháp luật về kinh doanh xổ số điện toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc 27 2 ngày Thầy thuốc hay, chọn lọc? Lời chúc mừng 70 năm Ngày Thầy thuốc Việt Nam 27/2 năm 2025 ra sao?

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Y học cổ truyền Quân đội năm 2025? Bác sĩ được từ chối khám bệnh khi nào?

- Viết một đoạn văn ngắn kể về một vị anh hùng mà em biết lớp 3? Kể về một vị anh hùng mà em biết lớp 3 ngắn gọn?

- Cách tính điểm phân loại ĐVHC thành phố trực thuộc trung ương như thế nào? Tiêu chuẩn của thành phố trực thuộc trung ương là gì?

- Cơ cấu tổ chức Văn phòng Chính phủ năm 2025? Vị trí và chức năng của Văn phòng Chính phủ như thế nào?