Mẫu bảng kê tính thuế TNCN dành cho công ty chứng khoán? CTCK có được áp dụng các nguyên tắc và phương pháp kế toán theo giá trị hợp lý không?

Mẫu bảng kê tính thuế thu nhập cá nhân dành cho công ty chứng khoán?

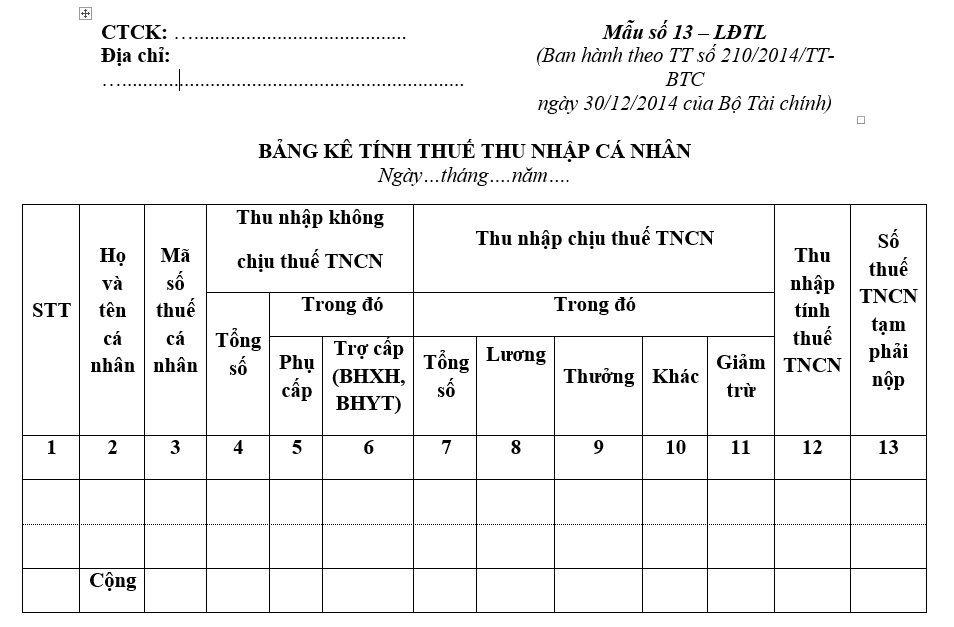

Mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán mới nhất đang được sử dụng là Mẫu số 13 – LĐTL tại Phụ lục 01 ban hành kèm theo Thông tư 210/2014/TT-BTC có dạng như sau:

TẢI VỀ: Mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán mới nhất

Mẫu bảng kê tính thuế TNCN dành cho công ty chứng khoán? (Hình từ Internet)

Công ty chứng khoán có được áp dụng các nguyên tắc và phương pháp kế toán theo giá trị hợp lý không?

Căn cứ Điều 3 Thông tư 210/2014/TT-BTC có quy định như sau:

Nguyên tắc kế toán và phương pháp kế toán áp dụng đối với kế toán hoạt động của Công ty chứng khoán

1. Công ty chứng khoán tuân thủ nguyên tắc kế toán và phương pháp kế toán quy định tại Luật Kế toán, các Chuẩn mực kế toán Việt Nam, các văn bản pháp luật có liên quan và các quy định cụ thể của Thông tư hướng dẫn kế toán này.

2. Các nguyên tắc và phương pháp kế toán theo giá trị hợp lý chỉ được áp dụng khi Luật Kế toán cho phép áp dụng nguyên tắc giá trị hợp lý.

3. Thông tư này quy định những đặc thù áp dụng trong công tác kế toán đối với Công ty chứng khoán. Những nội dung về chế độ chứng từ kế toán, tài khoản kế toán, sổ kế toán, báo cáo tài chính không hướng dẫn trong Thông tư này, Công ty chứng khoán áp dụng theo Chế độ kế toán doanh nghiệp hiện hành.

Như vậy, theo quy định nêu trên, công ty chứng khoán có được áp dụng các nguyên tắc và phương pháp kế toán theo giá trị hợp lý khi Luật Kế toán cho phép áp dụng nguyên tắc giá trị hợp lý.

Theo đó, Công ty chứng khoán tuân thủ nguyên tắc kế toán và phương pháp kế toán quy định tại Luật Kế toán, các Chuẩn mực kế toán Việt Nam, các văn bản pháp luật có liên quan và các quy định cụ thể của Thông tư hướng dẫn kế toán này.

Công ty chứng khoán có bắt buộc phải ghi sổ kế toán bằng phần mềm kế toán không?

Căn cứ theo khoản 1 Điều 17 Thông tư 210/2014/TT-BTC quy định như sau:

Ghi sổ kế toán bằng tay hoặc bằng phần mềm kế toán.

1. Công ty chứng khoán được ghi sổ kế toán bằng tay hoặc ghi sổ kế toán bằng phần mềm kế toán.

2. Trường hợp ghi sổ bằng tay phải theo hình thức kế toán và mẫu sổ kế toán và quy định của Hình thức Nhật ký chung. Đơn vị được mở thêm các sổ kế toán chi tiết theo yêu cầu quản lý của đơn vị.

3. Trường hợp ghi sổ kế toán bằng phần mềm kế toán thì Công ty chứng khoán được lựa chọn mua hoặc tự xây dựng chương trình phần mềm kế toán cho phù hợp với Hình thức Nhật ký chung. Hình thức kế toán Nhật ký chung bằng phần mềm kế toán áp dụng tại Công ty chứng khoán phải đảm bảo các yêu cầu sau:

a) Có đủ các sổ kế toán tổng hợp và sổ kế toán chi tiết cần thiết để đáp ứng yêu cầu kế toán theo quy định. Các sổ kế toán tổng hợp phải có đầy đủ các yếu tố theo quy định của Chế độ sổ kế toán;

b) Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và quy định tại Thông tư này;

c) Công ty chứng khoán phải căn cứ vào các tiêu chuẩn, điều kiện của phần mềm kế toán do Bộ Tài chính quy định tại Thông tư số 103/2005/TT-BTC ngày 24/11/2005 và các văn bản sửa đổi, bổ sung (nếu có) để lựa chọn phần mềm kế toán phù hợp với yêu cầu quản lý và điều kiện của Công ty chứng khoán.

Như vậy, theo quy định, công ty chứng khoán không bắt buộc phải ghi sổ kế toán bằng phần mềm kế toán mà cũng có thể lựa chọn ghi sổ kế toán bằng tay sao cho phù hợp với yêu cầu quản lý và điều kiện của công ty.

Theo đó, nếu ghi sổ kế toán bằng phần mềm kế toán thì Công ty chứng khoán được lựa chọn mua hoặc tự xây dựng chương trình phần mềm kế toán cho phù hợp với Hình thức Nhật ký chung.

Hình thức kế toán Nhật ký chung bằng phần mềm kế toán áp dụng tại Công ty chứng khoán phải đảm bảo các yêu cầu sau:

- Có đủ các sổ kế toán tổng hợp và sổ kế toán chi tiết cần thiết để đáp ứng yêu cầu kế toán theo quy định. Các sổ kế toán tổng hợp phải có đầy đủ các yếu tố theo quy định của Chế độ sổ kế toán;

- Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và quy định tại Thông tư 210/2014/TT-BTC;

- Công ty chứng khoán phải căn cứ vào các tiêu chuẩn, điều kiện của phần mềm kế toán do Bộ Tài chính quy định để lựa chọn phần mềm kế toán phù hợp với yêu cầu quản lý và điều kiện của Công ty chứng khoán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sắp xếp tổ chức Quân đội và cơ quan quân sự cấp huyện theo Kết luận 126-KL/TW do cơ quan nào nghiên cứu thực hiện?

- Đề án sáp nhập tỉnh có phải lấy ý kiến người dân không? Lấy ý kiến người dân thông qua hình thức nào?

- Mùng 1 tháng 2 âm lịch là ngày mấy dương, thứ mấy? Mùng 1 tháng 2 âm lịch có được nghỉ làm không?

- Thông tin sáp nhập các tỉnh thành Việt Nam được đề cập tại Kết luận 126-KL/TW năm 2025 thế nào?

- Mẫu Hướng dẫn bầu chi ủy chi bộ là mẫu nào? Tải mẫu Hướng dẫn nguyên tắc, thể lệ bầu cử chi ủy chi bộ?