Mẫu bảng kê thu nhập Vận tải quốc tế trường hợp bán vé tại Việt Nam là mẫu nào? Tải mẫu về ở đâu?

- Mẫu bảng kê thu nhập Vận tải quốc tế trường hợp bán vé tại Việt Nam là mẫu nào? Tải mẫu về ở đâu?

- Nhà thầu nước ngoài được miễn thuế theo Hiệp định thuế phải gửi Bảng kê thu nhập vận tải quốc tế trong thời gian nào?

- Hồ sơ thông báo thuộc diện miễn, giảm thuế theo Hiệp định thuế đối với hãng hàng không nước ngoài bao gồm những gì?

Mẫu bảng kê thu nhập Vận tải quốc tế trường hợp bán vé tại Việt Nam là mẫu nào? Tải mẫu về ở đâu?

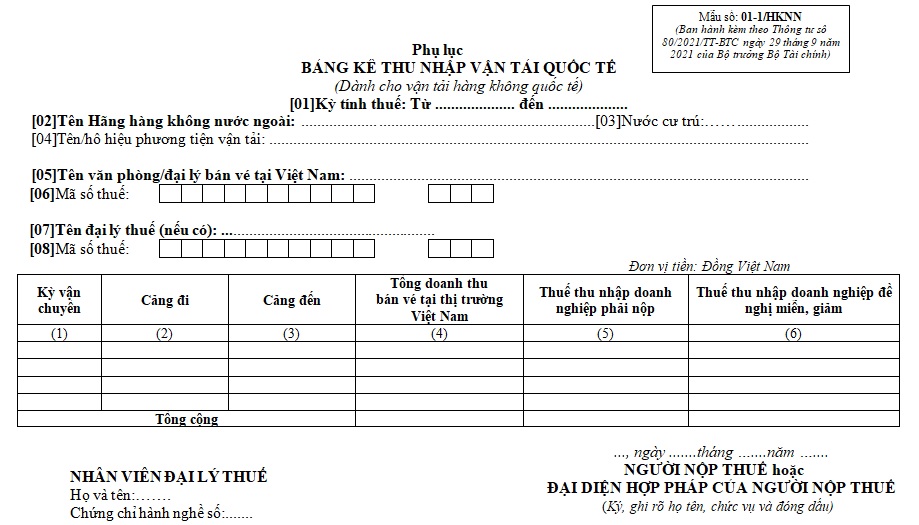

Mẫu bảng kê thu nhập Vận tải quốc tế trường hợp bán vé tại Việt Nam là Mẫu số 01-1/HKNN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Tải về Mẫu bảng kê thu nhập Vận tải quốc tế trường hợp bán vé tại Việt Nam

Nhà thầu nước ngoài được miễn thuế theo Hiệp định thuế phải gửi Bảng kê thu nhập vận tải quốc tế trong thời gian nào?

Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài được quy định tại tiết b.2.3 khoản 1 Điều 62 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

1. Đối với nhà thầu nước ngoài:

....

b.2.3) Trong thời hạn 15 ngày trước khi kết thúc hợp đồng làm việc tại Việt Nam hoặc trước khi kết thúc năm tính thuế (tuỳ theo thời điểm nào diễn ra trước) văn phòng tại Việt Nam của hãng Hàng không nước ngoài gửi Giấy chứng nhận cư trú đã được hợp pháp hoá lãnh sự của năm tính thuế đó và Bảng kê thu nhập vận tải quốc tế dành cho trường hợp bán vé tại thị trường Việt Nam theo mẫu số 01-1/HKNN, Bảng kê thu nhập vận tải quốc tế dành cho trường hợp hoán đổi, chia chỗ trong vận tải hàng không quốc tế theo mẫu số 01-2/HKNN của năm tính thuế liên quan cho cơ quan thuế làm căn cứ áp dụng miễn, giảm thuế thu nhập doanh nghiệp từ hoạt động vận tải quốc tế của hãng Hàng không nước ngoài.

...

Theo đó, trong thời hạn 15 ngày trước khi kết thúc hợp đồng làm việc tại Việt Nam hoặc trước khi kết thúc năm tính thuế (tuỳ theo thời điểm nào diễn ra trước) văn phòng tại Việt Nam của hãng Hàng không nước ngoài gửi:

(i) Giấy chứng nhận cư trú đã được hợp pháp hoá lãnh sự của năm tính thuế đó

(ii) Bảng kê thu nhập vận tải quốc tế của năm tính thuế liên quan cho cơ quan thuế làm căn cứ áp dụng miễn, giảm thuế thu nhập doanh nghiệp từ hoạt động vận tải quốc tế của hãng Hàng không nước ngoài, cụ thể:

- Bảng kê thu nhập vận tải quốc tế dành cho trường hợp bán vé tại thị trường Việt Nam theo Mẫu số 01-1/HKNN ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Bảng kê thu nhập vận tải quốc tế dành cho trường hợp hoán đổi, chia chỗ trong vận tải hàng không quốc tế theo mẫu số 01-2/HKNN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu bảng kê thu nhập Vận tải quốc tế trường hợp bán vé tại Việt Nam là mẫu nào? Tải mẫu về ở đâu? (Hình từ Internet)

Hồ sơ thông báo thuộc diện miễn, giảm thuế theo Hiệp định thuế đối với hãng hàng không nước ngoài bao gồm những gì?

Hồ sơ thông báo thuộc diện miễn, giảm thuế theo Hiệp định thuế đối với hãng hàng không nước ngoài được quy định tại tiết b.2 khoản 1 Điều 62 Thông tư 80/2021/TT-BTC như sau:

- Văn bản đề nghị miễn, giảm thuế theo Hiệp định thuế;

- Bản gốc (hoặc bản sao đã được chứng thực) Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp ngay trước năm thông báo thuộc diện miễn, giảm thuế theo Hiệp định thuế đã được hợp pháp hoá lãnh sự;

- Bản sao giấy phép khai thác thị trường Việt Nam (phép bay) của Cục hàng không dân dụng cấp theo quy định của Luật Hàng không dân dụng có xác nhận của người nộp thuế;

- Giấy uỷ quyền trong trường hợp người nộp thuế uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế.

Ngoài ra:

- Trường hợp năm trước đó đã có hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế thì các năm tiếp theo chỉ cần gửi các bản sao giấy phép khai thác thị trường Việt Nam (phép bay) của Cục hàng không dân dụng mới có xác nhận của người nộp thuế (nếu có).

- Trong thời hạn 15 ngày trước khi kết thúc hợp đồng làm việc tại Việt Nam hoặc trước khi kết thúc năm tính thuế (tuỳ theo thời điểm nào diễn ra trước) văn phòng tại Việt Nam của hãng Hàng không nước ngoài gửi:

(i) Giấy chứng nhận cư trú đã được hợp pháp hoá lãnh sự của năm tính thuế đó

(ii) Bảng kê thu nhập vận tải quốc tế của năm tính thuế liên quan cho cơ quan thuế làm căn cứ áp dụng miễn, giảm thuế thu nhập doanh nghiệp từ hoạt động vận tải quốc tế của hãng Hàng không nước ngoài, cụ thể:

- Bảng kê thu nhập vận tải quốc tế dành cho trường hợp bán vé tại thị trường Việt Nam theo Mẫu số 01-1/HKNN ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Bảng kê thu nhập vận tải quốc tế dành cho trường hợp hoán đổi, chia chỗ trong vận tải hàng không quốc tế theo mẫu số 01-2/HKNN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Các huyện, xã thuộc diện sáp nhập trong giai đoạn 2026 - 2030 theo Nghị quyết 35 về sắp xếp đơn vị hành chính?

- Tóm tắt truyện Cóc kiện Trời ngắn gọn? Viết đoạn văn ngắn kể lại câu chuyện Cóc kiện Trời lớp 3? Cấp học, trình độ đào tạo của hệ thống giáo dục quốc dân?

- Nghị quyết 18 về tinh giản biên chế: Có cơ cấu lại, nâng cao chất lượng, sử dụng hiệu quả đội ngũ CBCCVC hay không?

- Tinh gọn bộ máy theo Nghị quyết 18: Nhiệm vụ và giải pháp cụ thể đối với chính quyền địa phương?

- Tóm tắt truyện Vợ nhặt hay, ngắn gọn? Truyện Vợ nhặt của tác giả nào? Các nhân vật trong truyện Vợ nhặt?