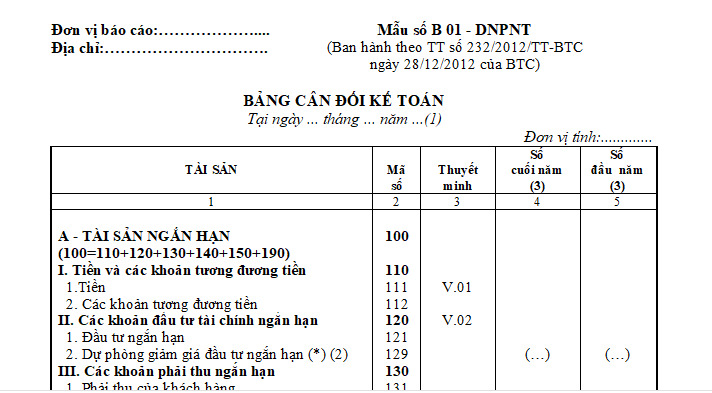

Mẫu bảng Cân đối kế toán của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mới nhất hiện nay?

- Mẫu bảng Cân đối kế toán của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mới nhất hiện nay?

- Vốn được cấp tối thiểu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài là bao nhiêu?

- Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài có những quyền nào?

- Nghĩa vụ của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài là gì?

Mẫu bảng Cân đối kế toán của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mới nhất hiện nay?

Theo Mẫu số B 01 - DNPNT ban hành kèm theo Thông tư 232/2012/TT-BTC thì mẫu bảng Cân đối kế toán của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mới nhất hiện nay có dạng như sau:

Tải mẫu bảng Cân đối kế toán của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mới nhất hiện nay tại đây

Vốn được cấp tối thiểu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài là bao nhiêu?

Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải có vốn được cấp tối thiểu quy định tại khoản 1 Điều 36 Nghị định 46/2023/NĐ-CP như sau:

Vốn được cấp tối thiểu

1. Vốn được cấp tối thiểu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài:

a) Kinh doanh bảo hiểm phi nhân thọ (trừ các trường hợp quy định tại điểm b, điểm c khoản này) và bảo hiểm sức khỏe: 250 tỷ đồng Việt Nam;

b) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này và bảo hiểm hàng không hoặc bảo hiểm vệ tinh: 300 tỷ đồng Việt Nam;

c) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này, bảo hiểm hàng không và bảo hiểm vệ tinh: 400 tỷ đồng Việt Nam.

...

Theo đó, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải có vốn được cấp tối thiểu như sau:

(1) Kinh doanh bảo hiểm phi nhân thọ (trừ các trường hợp quy định tại (2) (3)) và bảo hiểm sức khỏe: 250 tỷ đồng Việt Nam.

(2) Kinh doanh bảo hiểm phi nhân thọ và bảo hiểm hàng không hoặc bảo hiểm vệ tinh: 300 tỷ đồng Việt Nam.

(3) Kinh doanh bảo hiểm phi nhân thọ, bảo hiểm hàng không và bảo hiểm vệ tinh: 400 tỷ đồng Việt Nam.

Mẫu bảng Cân đối kế toán của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mới nhất hiện nay? (Hình từ Internet)

Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài có những quyền nào?

Theo quy định tại khoản 1 Điều 20 Luật Kinh doanh bảo hiểm 2022, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài có những quyền sau:

- Thu phí bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm.

- Yêu cầu bên mua bảo hiểm cung cấp đầy đủ, trung thực mọi thông tin có liên quan đến việc giao kết và thực hiện hợp đồng bảo hiểm.

- Hủy bỏ hợp đồng bảo hiểm quy định tại khoản 2 Điều 22 hoặc đơn phương chấm dứt thực hiện hợp đồng bảo hiểm quy định tại Điều 26 của Luật này.

- Từ chối bồi thường, trả tiền bảo hiểm trong trường hợp không thuộc phạm vi trách nhiệm bảo hiểm hoặc trường hợp loại trừ trách nhiệm bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm.

- Yêu cầu bên mua bảo hiểm áp dụng các biện pháp đề phòng, hạn chế tổn thất theo quy định của Luật này và quy định khác của pháp luật có liên quan.

- Yêu cầu người thứ ba bồi hoàn số tiền mà doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài đã bồi thường cho người được bảo hiểm đối với thiệt hại về tài sản; lợi ích kinh tế hoặc nghĩa vụ thực hiện hợp đồng hoặc nghĩa vụ theo pháp luật; trách nhiệm dân sự do người thứ ba gây ra.

- Quyền khác theo quy định của pháp luật.

Nghĩa vụ của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài là gì?

Căn cứ khoản 2 Điều 20 Luật Kinh doanh bảo hiểm 2022 thì chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài có những nghĩa vụ sau:

- Cung cấp cho bên mua bảo hiểm bản yêu cầu bảo hiểm, bảng câu hỏi liên quan đến rủi ro được bảo hiểm, đối tượng bảo hiểm, quy tắc, điều kiện, điều khoản bảo hiểm.

- Giải thích rõ ràng, đầy đủ cho bên mua bảo hiểm về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm khi giao kết hợp đồng bảo hiểm.

- Cung cấp cho bên mua bảo hiểm bằng chứng giao kết hợp đồng bảo hiểm quy định tại Điều 18 của Luật này.

- Cấp hóa đơn thu phí bảo hiểm cho bên mua bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm và quy định của pháp luật có liên quan.

- Bồi thường, trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm.

- Giải thích bằng văn bản lý do từ chối bồi thường, trả tiền bảo hiểm.

- Phối hợp với bên mua bảo hiểm để giải quyết yêu cầu của người thứ ba đòi bồi thường về những thiệt hại thuộc trách nhiệm bảo hiểm khi xảy ra sự kiện bảo hiểm.

- Lưu trữ hồ sơ hợp đồng bảo hiểm theo quy định của pháp luật.

- Bảo mật thông tin do bên mua bảo hiểm, người được bảo hiểm cung cấp, trừ trường hợp theo yêu cầu của cơ quan nhà nước có thẩm quyền hoặc được sự đồng ý của bên mua bảo hiểm, người được bảo hiểm.

- Nghĩa vụ khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Lời chúc mừng sinh nhật cô giáo? Lời chúc mừng sinh nhật thầy giáo hay? Được tặng tiền ngày sinh nhật, thầy cô giáo xử lý thế nào?

- Từ 2025, một tuần tổ chức bao nhiêu lần kiểm tra kiến thức pháp luật về trật tự, an toàn giao thông đường bộ để phục hồi điểm giấy phép lái xe?

- Viết 200 chữ về lối sống đơn giản? Nghị luận xã hội về lối sống đơn giản? Lối sống đơn giản là gì?

- Kể lại truyện cổ tích Sọ Dừa lớp 6? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 6 là gì?

- Đơn vị hành chính cấp huyện là gì? Đơn vị hành chính cấp huyện được phân thành mấy loại? Gồm những loại nào?