Lương thử việc của người lao động có thể bị khấu trừ để đóng thuế thu nhập cá nhân theo quy định không?

Lương thử việc có bị khấu trừ để đóng thuế thu nhập cá nhân không?

Thử việc được quy định tại Điều 24 Bộ luật Lao động 2019 như sau:

Thử việc

1. Người sử dụng lao động và người lao động có thể thỏa thuận nội dung thử việc ghi trong hợp đồng lao động hoặc thỏa thuận về thử việc bằng việc giao kết hợp đồng thử việc.

2. Nội dung chủ yếu của hợp đồng thử việc gồm thời gian thử việc và nội dung quy định tại các điểm a, b, c, đ, g và h khoản 1 Điều 21 của Bộ luật này.

3. Không áp dụng thử việc đối với người lao động giao kết hợp đồng lao động có thời hạn dưới 01 tháng.

Dẫn chiếu đến Điều 25 Thông tư 111/2013/TT-BTC quy định về việc khấu trừ thuế và chứng từ khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

...

Theo đó, nếu người lao động ký hợp đồng thử việc hoặc có quy định về thử việc tại hợp đồng lao động có thời hạn dưới ba (03) tháng mà tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Lương thử việc của người lao động có thể bị khấu trừ để đóng thuế thu nhập cá nhân theo quy định không? (hình từ internet)

Mức lương thử việc của người lao động được quy định như thế nào?

Tiền lương thử việc của người lao động được quy định tại Điều 26 Bộ luật Lao động 2019 như sau:

Tiền lương thử việc

Tiền lương của người lao động trong thời gian thử việc do hai bên thỏa thuận nhưng ít nhất phải bằng 85% mức lương của công việc đó.

Như vậy, tiền lương thử việc của người lao động trong thời gian thử việc do hai bên thỏa thuận nhưng ít nhất phải bằng 85% mức lương của công việc đó.

Ngoài ra thời gian thử việc cũng được quy định tại Điều 25 Bộ luật Lao động 2019 như sau:

Thời gian thử việc

Thời gian thử việc do hai bên thỏa thuận căn cứ vào tính chất và mức độ phức tạp của công việc nhưng chỉ được thử việc một lần đối với một công việc và bảo đảm điều kiện sau đây:

1. Không quá 180 ngày đối với công việc của người quản lý doanh nghiệp theo quy định của Luật Doanh nghiệp, Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp;

2. Không quá 60 ngày đối với công việc có chức danh nghề nghiệp cần trình độ chuyên môn, kỹ thuật từ cao đẳng trở lên;

3. Không quá 30 ngày đối với công việc có chức danh nghề nghiệp cần trình độ chuyên môn, kỹ thuật trung cấp, công nhân kỹ thuật, nhân viên nghiệp vụ;

4. Không quá 06 ngày làm việc đối với công việc khác.

Như vậy, tùy tính chất công việc mà thời gian thử việc cũng có sự khác biệt, cụ thể như tại quy định này.

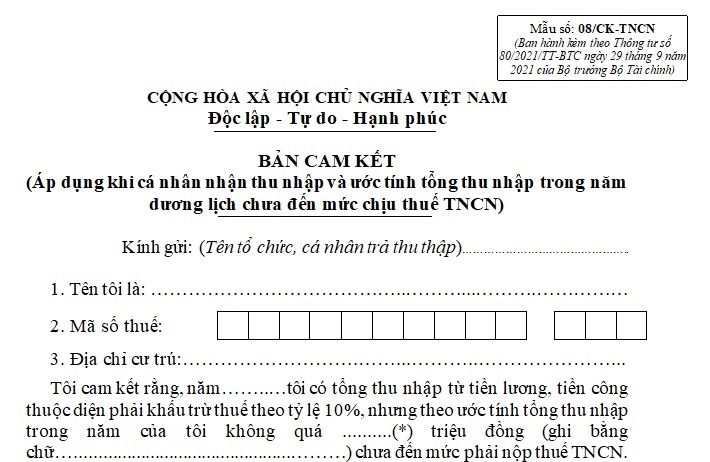

Mẫu bản cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân là mẫu nào?

Mẫu bản cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân là Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu bản cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân mới nhất 2023.

Dưới đây là hình ảnh về Mẫu bản cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Top 6 mẫu viết đoạn văn tả về bố của em lớp 4 điểm cao? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 4?

- Về hưu bao nhiêu năm thì không còn xét danh hiệu Thầy thuốc Ưu tú được nữa? Quyền lợi của người được tặng danh hiệu Thầy thuốc Ưu tú là gì?

- Nồng độ mol là gì? Công thức tính nồng độ mol? Học sinh lớp 8 cần đạt yêu cầu gì khi học phần phản ứng hoá học?

- Mẫu báo cáo tình hình thu nộp từ bảo hiểm cháy nổ bắt buộc mới nhất là mẫu nào theo Nghị định 67?

- Mẫu báo cáo các công việc, dự án đã thực hiện trong 3 năm gần nhất của nhà thầu nước ngoài theo Nghị định 175 ra sao?