Hướng dẫn phương pháp hạch toán kế toán đối với cơ quan tài chính phải trình cho cơ quan có thẩm quyền nào phê duyệt?

Kho bạc nhà nước có thể hạch toán kế toán bằng chứng từ điện tử hay không?

Căn cứ Điều 19 Thông tư 77/2017/TT-BTC quy định về chứng từ điện tử như sau:

Chứng từ điện tử

1. KBNN được sử dụng chứng từ điện tử (gồm có: chứng từ điện tử của KBNN, chứng từ điện tử do ngân hàng và các cơ quan liên quan chuyển đến) để thực hiện thanh toán, hạch toán kế toán theo quy định của Chính phủ và Bộ Tài chính.

2. Chứng từ điện tử được dùng làm chứng từ kế toán khi có đủ các nội dung quy định cho chứng từ kế toán và đã được mã hóa đảm bảo an toàn dữ liệu điện tử trong quá trình xử lý, truyền tin và lưu trữ. Chứng từ điện tử được lưu giữ trong các vật mang tin (băng từ, đĩa từ, các thiết bị lưu trữ điện tử, các loại thẻ thanh toán) được bảo quản, quản lý như tài liệu kế toán ở dạng nguyên bản và phải có đủ thiết bị phù hợp để sử dụng khi cần thiết.

3. Chứng từ điện tử đã hết thời hạn lưu trữ theo quy định, nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép tiêu hủy. Việc tiêu hủy chứng từ điện tử không được làm ảnh hưởng đến tính toàn vẹn của các chứng từ điện tử, tài liệu kế toán chưa tiêu hủy và phải bảo đảm sự hoạt động bình thường của hệ thống thông tin kế toán.

4. Chứng từ điện tử đã tham gia giao dịch trong thời hạn lưu trữ không được phép hủy, các trường hợp điều chỉnh sai lầm trong thanh toán điện tử được hướng dẫn cụ thể tại các phần hành nghiệp vụ.

5. Tổng Giám đốc KBNN quy định các trường hợp sử dụng chứng từ kế toán dưới hình thức chứng từ điện tử theo đúng quy định của pháp luật; hướng dẫn cụ thể việc lập, mã hóa, luân chuyển, lưu trữ chứng từ điện tử và khai thác dữ liệu điện tử trong hệ thống KBNN.

Theo đó, kho bạc nhà nước có thể hạch toán kế toán bằng chứng từ điện tử. Các loại chứng từ điện tử dùng để hạch toán kế toán gồm chứng từ điện tử của kho bạc nhà nước, chứng từ điện tử do ngân hàng và các cơ quan liên quan chuyển đến.

Hướng dẫn phương pháp hạch toán kế toán đối với cơ quan tài chính phải trình cho cơ quan có thẩm quyền nào phê duyệt?

Hướng dẫn phương pháp hạch toán kế toán đối với cơ quan tài chính phải trình cho cơ quan có thẩm quyền nào phê duyệt? (Hình từ Internet)

Căn cứ Điều 48 Thông tư 77/2017/TT-BTC quy định về phương pháp hạch toán kế toán như sau:

Phương pháp hạch toán kế toán

1. Tổng Giám đốc KBNN quy định phương pháp hạch toán kế toán đối với từng loại nghiệp vụ kế toán NSNN và nghiệp vụ KBNN phù hợp với yêu cầu quản lý và quy trình nghiệp vụ hệ thống.

2. Tổng Giám đốc KBNN trình Bộ trưởng Bộ Tài chính ký, ban hành hoặc ủy quyền ký, ban hành văn bản hướng dẫn phương pháp hạch toán đối với cơ quan tài chính, các bộ, ngành trung ương, gồm:

a) Công văn hướng dẫn cơ quan tài chính, các bộ, ngành trung ương đối với ngân sách trung ương:

- Nhập, phê duyệt, đồng bộ hóa dự toán thuộc ngân sách trung ương.

- Nhập Lệnh chi tiền thuộc ngân sách trung ương, trừ Lệnh ghi thu, ghi chi.

b) Công văn hướng dẫn cơ quan tài chính đối với ngân sách tỉnh, ngân sách huyện:

- Nhập, phê duyệt dự toán thuộc ngân sách tỉnh, ngân sách huyện.

- Nhập Lệnh chi tiền thuộc ngân sách tỉnh, huyện, trừ Lệnh ghi thu, ghi chi.

3. Trong quá trình vận hành TABMIS, Tổng Giám đốc KBNN hướng dẫn hoặc trình Bộ trưởng Bộ Tài chính các nội dung bổ sung, sửa đổi về phương pháp hạch toán kế toán phù hợp với yêu cầu quản lý, quy trình hệ thống.

Như vậy, cơ quan có thẩm quyền phê duyệt hướng dẫn phương pháp hạch toán kế toán là Bộ tài chính, do Bộ trưởng Bộ Tài chính ký, ban hành hoặc ủy quyền ký, ban hành.

Đối với cơ quan tài chính, các bộ, ngành trung ương đối với ngân sách trung ương, công văn hướng dẫn gồm:

- Nhập, phê duyệt, đồng bộ hóa dự toán thuộc ngân sách trung ương.

- Nhập Lệnh chi tiền thuộc ngân sách trung ương, trừ Lệnh ghi thu, ghi chi.

Đối với cơ quan tài chính đối với ngân sách tỉnh, ngân sách huyện, công văn hướng dẫn gồm:

- Nhập, phê duyệt dự toán thuộc ngân sách tỉnh, ngân sách huyện.

- Nhập Lệnh chi tiền thuộc ngân sách tỉnh, huyện, trừ Lệnh ghi thu, ghi chi.

Để hạch toán kế toán chi tiết các nghiệp vụ kinh tế phát sinh theo yêu cầu thì cần làm như thế nào?

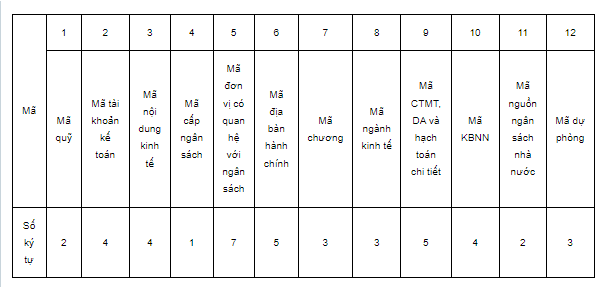

Căn cứ Điều 28 Thông tư 77/2017/TT-BTC quy định về Hệ thống tổ hợp tài khoản kế toán như sau:

Hệ thống tổ hợp tài khoản kế toán

Hệ thống tổ hợp tài khoản kế toán trong kế toán NSNN và hoạt động nghiệp vụ Kho bạc Nhà nước là tổ hợp tài khoản kế toán gồm 12 phân đoạn mã do Bộ Tài chính quy định phục vụ cho việc hạch toán kế toán chi tiết các nghiệp vụ kinh tế phát sinh theo yêu cầu quản lý, điều hành NSNN và hoạt động nghiệp vụ KBNN.

Tên và số lượng ký tự của từng đoạn mã trong hệ thống tổ hợp tài khoản kế toán được quy định như sau:

12 phân đoạn mã trong Hệ thống tổ hợp tài khoản này được cập nhật, cung cấp trên cơ sở dữ liệu danh mục điện tử dùng chung ngành Tài chính.

Từ quy định trên thì để có thể hạch toán kế toán chi tiết các nghiệp vụ kinh tế phát sinh theo yêu quản lý, điều hành NSNN và hoạt động nghiệp vụ kho bạc nhà nước thì cần sử dụng đến Hệ thống tổ hợp tài khoản kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án cuộc thi An toàn giao thông cho nụ cười ngày mai cấp THPT năm học 2024 2025 (trắc nghiệm và tự luận) cho học sinh toàn quốc như thế nào?

- Ngày 29 tháng 11 là ngày gì? Ngày 29 tháng 11 năm 2024 là ngày mấy âm lịch? Ngày 29 tháng 11 có sự kiện gì ở Việt Nam?

- Mẫu báo cáo tổng kết năm học của lớp mới nhất? Hướng dẫn viết bản báo cáo tổng kết năm học của lớp?

- HIV dương tính là gì? Ngoài người được xét nghiệm, kết quả HIV dương tính chỉ được thông báo cho ai?

- Nội dung Mẫu quy chế chi tiêu nội bộ mới nhất? Quy chế chi tiêu nội bộ đơn vị sự nghiệp công lập cần có ý kiến của ai?