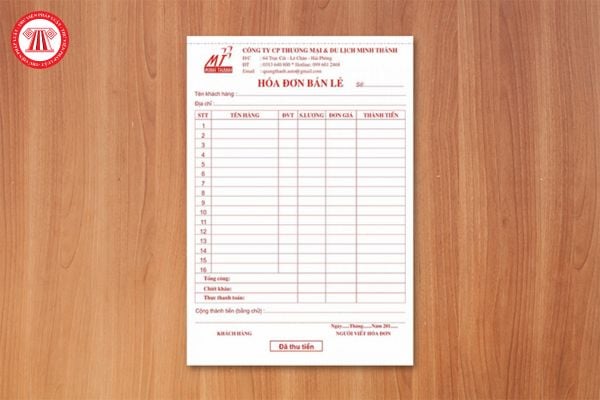

Hướng dẫn cách lập hóa đơn bán lẻ khi bán hàng? Cần phải lưu ý những gì khi lập hóa đơn bán lẻ?

- Hướng dẫn lập hóa đơn bán lẻ khi bán hàng?

- Vi phạm hành chính về sử dụng hóa đơn không hợp pháp dẫn đến thiếu thuế thì người nộp thuế có bị xử phạt vi phạm hành chính về hóa đơn không?

- Hóa đơn bán lẻ được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế phải đảm bảo nguyên tắc nào?

Hướng dẫn lập hóa đơn bán lẻ khi bán hàng?

Theo quy định tại khoản 1 Điều Nghị định 123/2020/NĐ-CP thì hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ.

Hiện nay, pháp luật không quy định về hóa đơn bán lẻ, tuy nhiên, trên thực tế, hóa đơn bán lẻ có thể hiểu là tài liệu chứng nhận việc bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng tại các cửa hàng, siêu thị hoặc điểm bán lẻ.

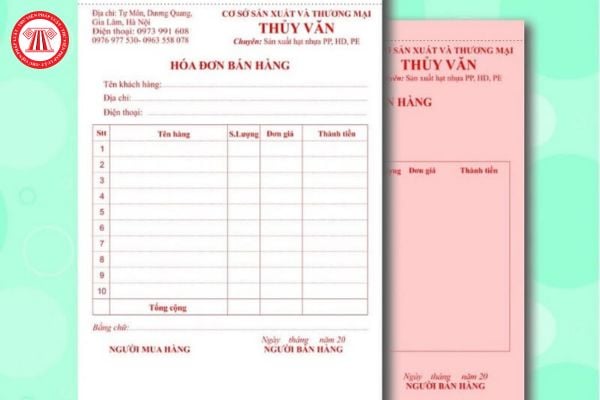

Tham khảo <<TẢI VỀ Mẫu hóa đơn bán lẻ>>

Để lập hóa đơn bán lẻ, người bán hàng cần thực hiện theo các bước sau đây:

Bước 1: Chuẩn bị thông tin cần thiết

- Thông tin người bán: Tên, địa chỉ, mã số thuế.

- Thông tin người mua: Tên, địa chỉ (nếu có yêu cầu).

- Ngày lập hóa đơn.

- Danh sách hàng hóa/dịch vụ: Tên mặt hàng, số lượng, đơn giá.

Bước 2: Lập hóa đơn

- Tiêu đề: Ghi rõ “Hóa đơn bán lẻ” ở đầu hóa đơn.

- Thông tin người bán: Ghi rõ thông tin của bạn (tên, địa chỉ, mã số thuế).

- Thông tin người mua: Ghi thông tin của khách hàng (nếu có).

- Ngày tháng: Ghi ngày lập hóa đơn.

- Chi tiết hàng hóa/dịch vụ:

- Tên hàng hóa/dịch vụ.

- Số lượng.

- Đơn giá.

- Thành tiền (tính bằng cách nhân số lượng với đơn giá).

Bước 3: Tính tổng tiền

- Tổng tiền: Cộng tất cả các thành tiền.

- Thuế (nếu có): Tính theo tỷ lệ thuế suất hiện hành.

- Tổng cộng: Cộng tổng tiền và thuế để có tổng số tiền phải thanh toán.

Bước 4: Ký tên và ghi chú

- Ký tên: Người bán ký tên để xác nhận.

- Ghi chú: Nếu cần, có thể ghi thêm các thông tin khác như phương thức thanh toán.

Bước 5: Lưu trữ

Bản sao: Lưu lại một bản sao hóa đơn để phục vụ cho công tác kế toán và thuế.

Bước 6: Giao hóa đơn

Giao cho khách hàng: Đưa cho khách hàng hóa đơn sau khi thanh toán.

Lưu ý khi lập hóa đơn bán lẻ:

- Hóa đơn bán lẻ nên được lập bằng máy tính hoặc viết tay rõ ràng để tránh nhầm lẫn.

- Đảm bảo rằng mọi thông tin đều chính xác và đầy đủ để tránh các vấn đề phát sinh sau này.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

Hướng dẫn cách lập hóa đơn bán lẻ khi bán hàng? Cần phải lưu ý những gì khi lập hóa đơn bán lẻ? (Hình từ Internet)

Vi phạm hành chính về sử dụng hóa đơn không hợp pháp dẫn đến thiếu thuế thì người nộp thuế có bị xử phạt vi phạm hành chính về hóa đơn không?

Căn cứ quy định tại Điều 136 Luật Quản lý thuế 2019 như sau:

Nguyên tắc xử phạt vi phạm hành chính về quản lý thuế

1. Việc xử phạt vi phạm hành chính về quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế và pháp luật về xử lý vi phạm hành chính.

2. Vi phạm hành chính về sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn hoặc sử dụng hóa đơn không đúng quy định dẫn đến thiếu thuế, trốn thuế thì không xử phạt vi phạm hành chính về hóa đơn mà bị xử phạt vi phạm hành chính về quản lý thuế.

3. Mức phạt tiền tối đa đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu, hành vi trốn thuế thực hiện theo quy định của Luật này.

4. Đối với cùng một hành vi vi phạm hành chính về quản lý thuế thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân, trừ mức phạt tiền đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu, hành vi trốn thuế.

5. Trường hợp người nộp thuế bị ấn định thuế theo quy định tại Điều 50 và Điều 52 của Luật này thì tùy theo tính chất, mức độ của hành vi vi phạm có thể bị xử phạt vi phạm hành chính về quản lý thuế theo quy định của Luật này.

6. Người có thẩm quyền đang thi hành công vụ phát hiện hành vi vi phạm hành chính về quản lý thuế có trách nhiệm lập biên bản vi phạm hành chính theo quy định. Trường hợp người nộp thuế đăng ký thuế, nộp hồ sơ khai thuế, quyết toán thuế điện tử nếu thông báo tiếp nhận hồ sơ đăng ký thuế, hồ sơ khai thuế, hồ sơ quyết toán thuế bằng phương thức điện tử xác định rõ hành vi vi phạm hành chính về quản lý thuế của người nộp thuế thì thông báo này là biên bản vi phạm hành chính làm căn cứ ban hành quyết định xử phạt.

7. Trường hợp vi phạm pháp luật về quản lý thuế đến mức phải truy cứu trách nhiệm hình sự thì thực hiện theo quy định của pháp luật về hình sự.

Như vậy, theo quy định, người nộp thuế vi phạm hành chính về sử dụng hóa đơn không hợp pháp dẫn đến thiếu thuế, trốn thuế thì không xử phạt vi phạm hành chính về hóa đơn mà bị xử phạt vi phạm hành chính về quản lý thuế.

Hóa đơn bán lẻ được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế phải đảm bảo nguyên tắc nào?

Căn cứ quy định Điều 11 Nghị định 123/2020/NĐ-CP quy định về hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế như sau:

Hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế

Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

1. Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

2. Không bắt buộc có chữ ký số;

3. Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Như vậy, hóa đơn bán lẻ được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

- Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

- Không bắt buộc có chữ ký số;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- File excel tính nghỉ hưu trước tuổi theo Nghị định 178? Tải về Bảng tính hưởng chính sách nghỉ hưu trước tuổi theo Nghị định 178?

- Sử dụng giấy phép lái xe không phù hợp với loại xe đang điều khiển bị phạt bao nhiêu nhiêu tiền theo Nghị định 168?

- Thông tư 10/2025/TT-BCT phương pháp xác định, nguyên tắc áp dụng biểu giá chi phí tránh được cho các nhà máy điện năng lượng tái tạo nhỏ?

- Thế nào là đấu thầu quốc tế và đấu thầu trong nước? Hai loại đấu thầu này có gì khác về thành phần tham dự thầu?

- Mẫu hợp đồng mua bán nhà ở xã hội thuộc tài sản công? Ai được mua nhà ở xã hội thuộc tài sản công?