Hướng dẫn cách lập Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa? Mẫu Bảng cân đối và Sổ Kế toán?

Mẫu Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa được quy định thế nào?

Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa được hướng dẫn theo mẫu quy định tại Phụ lục IV ban hành kèm Thông tư 111/2021/TT-BTC. Cụ thể:

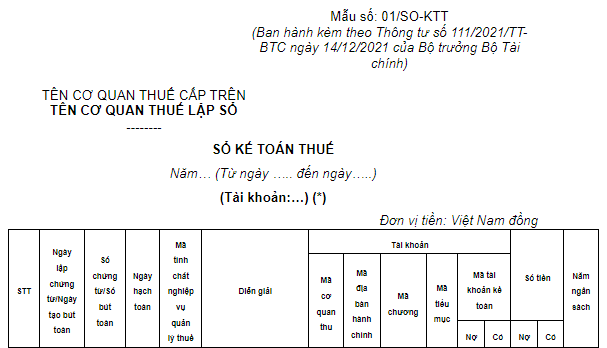

- Sổ Kế toán thuế nội địa được lập theo Mẫu số 01/SO-KTT:

Tải về Sổ Kế toán thuế nội địa

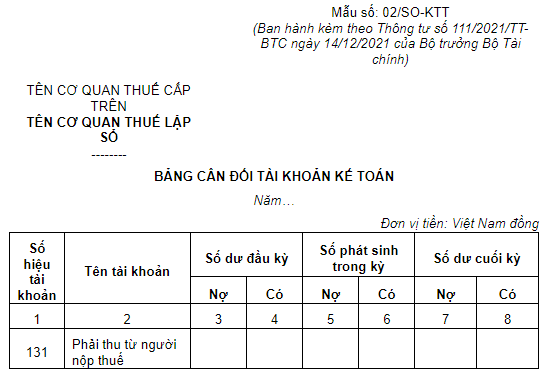

- Bảng cân đối tài khoản kế toán được lập theo Mẫu số 02/SO-KTT:

Tải về Bảng cân đối tài khoản kế toán

Mẫu Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa được quy định thế nào? (Hình từ Internet)

Hướng dẫn cách lập Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa?

Phương pháp lập Bảng cân đối tài khoản kế toán và Sổ Kế toán thuế nội địa được hướng dẫn cụ thể tại Phụ lục IV ban hành kèm Thông tư 111/2021/TT-BTC như sau:

(1) Phương pháp ghi Sổ Kế toán thuế nội địa:

- Cột 1: Số thứ tự ghi sổ Kế toán thuế.

- Cột 2, 3: Ngày tạo bút toán và số bút toán do hệ thống tự động tạo lập khi ghi Sổ Kế toán thuế hoặc ngày lập chứng từ kế toán, số chứng từ kế toán do bộ phận kế toán lập theo quy định tại Thông tư 111/2021/TT-BTC.

- Cột 4: Ngày hạch toán xác định theo quy định tại điểm a khoản 2 Điều 8 Thông tư 111/2021/TT-BTC.

- Cột 5: Mã tính chất nghiệp vụ quản lý thuế theo quy định tại khoản 1 Điều 13 và Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC. Cột này được phép ghi một hoặc nhiều mã có cùng tính chất nghiệp vụ.

- Cột 6: Ghi diễn giải nội dung của từng bút toán/chứng từ ghi sổ Kế toán thuế được lấy theo cột “Nội dung phản ánh” tại Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC.

- Cột 7,8,9,10,11,12: Mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục, mã tài khoản kế toán ghi nợ, mã tài khoản kế toán ghi có tương ứng với từng bút toán/chứng từ ghi Sổ Kế toán thuế.

- Cột 13,14: Số tiền tương ứng với từng bút toán/chứng từ.

- Cột 15: Năm ngân sách với giá trị “01”, chỉ ghi trong trường hợp sai sót số liệu kế toán của các năm trước, điều chỉnh trong năm nay quy định tại điểm d, khoản 3 Điều 8 Thông tư 111/2021/TT-BTC.

- Trường hợp chọn in Sổ kế toán thuế theo tài khoản của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư 111/2021/TT-BTC, Sổ kế toán thuế lập thêm các dòng như sau:

Dòng “Dư đầu kỳ”: Số dư đầu kỳ của tài khoản kế toán ghi sổ Kế toán thuế.

Dòng “Số phát sinh trong kỳ”: Liệt kê số phát sinh trên tài khoản kế toán ghi sổ Kế toán thuế theo từng mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục và tài khoản kế toán đối ứng trong kỳ.

Dòng “Cộng số phát sinh trong kỳ”: Cộng số phát sinh trong kỳ của tài khoản kế toán ghi Sổ Kế toán thuế.

Dòng “Dư cuối kỳ”: Số dư cuối kỳ của tài khoản kế toán ghi Sổ Kế toán thuế.

- Trường hợp không chọn in Sổ kế toán thuế theo tài khoản của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư 111/2021/TT-BTC, Sổ Kế toán thuế chỉ ghi chép nội dung các hoạt động nghiệp vụ quản lý thuế phát sinh của tất cả các tài khoản kế toán theo trình tự thời gian.

(2) Phương pháp lập Bảng cân đối tài khoản kế toán:

- Cột 1, 2 - Số hiệu tài khoản, tên tài khoản: Ghi số hiệu tài khoản, ghi tên tất cả tài khoản cấp 1 và tài khoản cấp 2, cấp 3 (nếu có).

- Cột 3, 4 - Số dư đầu kỳ: Phản ánh số dư đầu năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu kỳ trên Sổ kế toán thuế hoặc số dư cuối kỳ của Bảng cân đối tài khoản năm trước. Trong đó, các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- Cột 5, 6 - Số phát sinh trong kỳ: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong kỳ báo cáo.

Số liệu ghi vào các cột này được căn cứ vào dòng cộng phát sinh trong kỳ của từng tài khoản tương ứng trên Sổ kế toán thuế. Trong đó, tổng số phát sinh “Nợ” của các tài khoản được tổng hợp vào cột “Nợ”, tổng số phát sinh “Có” của các tài khoản được tổng hợp vào cột “Có”

- Cột 7, 8 - Số dư cuối kỳ: Phản ánh số dư tại thời điểm cuối năm báo cáo.

Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối kỳ trên Sổ kế toán thuế hoặc được tính căn cứ vào các cột số dư đầu kỳ (cột 3, 4), số phát sinh trong kỳ (cột 5, 6) trên Bảng cân đối tài khoản năm nay. Số liệu ở cột 7, 8 được dùng để lập Bảng cân đối tài khoản năm sau.

- Sau khi ghi đầy đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng cân đối tài khoản phải đảm bảo:

+ Tổng số dư Nợ đầu kỳ (Cột 3) = Tổng số dư Có đầu kỳ (Cột 4)

+ Tổng số phát sinh Nợ trong kỳ (Cột 5) = Tổng số phát sinh Có trong kỳ (Cột 6)

+ Tổng số dư Nợ cuối kỳ (Cột 7) = Tổng số dư Có cuối kỳ (Cột 8)

Sổ kế toán thuế nội địa và Bảng cân đối tài khoản kế toán dùng để ghi chép nội dung gì?

Theo quy định tại khoản 2 Điều 25 Thông tư 111/2021/TT-BTC thì sổ kế toán thuế dùng để ghi chép, phản ánh, lưu trữ toàn bộ và có hệ thống số tiền thuế phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ trong quá trình thực hiện hoạt động nghiệp vụ quản lý thuế của cơ quan thuế các cấp.

Bên cạnh đó, theo quy định tại Mục III Phụ lục IV ban hành kèm Thông tư 111/2021/TT-BTC thì Bảng cân đối tài khoản kế toán ghi chép một cách khái quát số hiện có đầu kỳ, tăng, giảm trong kỳ và số cuối kỳ của các tài khoản kế toán phản ánh số thuế phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ của cơ quan thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu tờ khai giảm thuế GTGT từ 1/7/2025 đến hết năm 2026 theo Nghị định 174? Tải về mẫu tờ khai giảm thuế GTGT 2% 2025 mới nhất?

- Người lao động làm việc trong điều kiện có yếu tố nguy hiểm, yếu tố có hại có được bồi dưỡng bằng hiện vật không?

- Mẫu tờ trình về giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất? Tải về mẫu tờ trình?

- Mỗi xã được bố trí bao nhiêu biên chế sau khi sắp xếp đơn vị hành chính theo Công văn 09? Nguyên tắc quản lý và bố trí biên chế ra sao?

- Từ ngày 1/5/2025, Mức hưởng chính sách đối với trẻ em nhà trẻ bán trú, học sinh bán trú, học viên bán trú ra sao?