Tờ khai thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân trong trường hợp chuyển nhượng, tặng cho quyền sử dụng đất chuẩn nhất?

Ai là người nộp thuế sử dụng đất phi nông nghiệp?

Căn cứ tại Điều 4 Luật Thuế sử dụng đất phi nông nghiệp 2010 như sau:

Người nộp thuế

1. Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế quy định tại Điều 2 của Luật này.

2. Trường hợp tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sau đây gọi chung là Giấy chứng nhận) thì người đang sử dụng đất là người nộp thuế.

3. Người nộp thuế trong một số trường hợp cụ thể được quy định như sau:

a) Trường hợp được Nhà nước cho thuê đất để thực hiện dự án đầu tư thì người thuê đất ở là người nộp thuế;

b) Trường hợp người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng. Trường hợp trong hợp đồng không có thỏa thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế;

c) Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Việc nộp thuế không phải là căn cứ để giải quyết tranh chấp về quyền sử dụng đất;

d) Trường hợp nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó;

đ) Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế quy định tại Điều 2 của Luật này thì pháp nhân mới là người nộp thuế.

Như vậy, người nộp thuế sử dụng đất phi nông nghiệp là những đối tượng thuộc quy định trên.

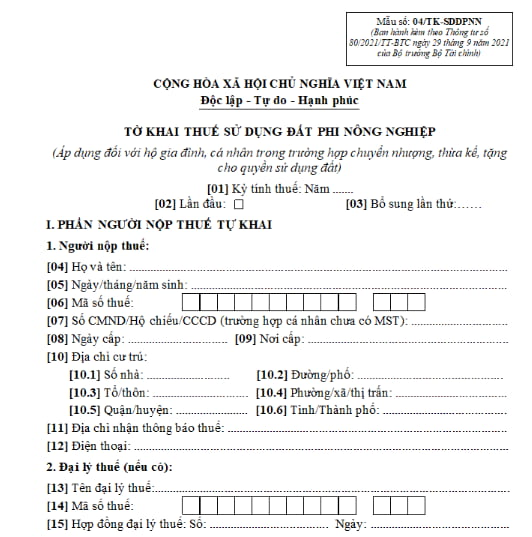

Tờ khai thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân trong trường hợp chuyển nhượng tặng cho quyền sử dụng đất chuẩn nhất? (Hình từ Internet)

Mức thuế suất đối với đất phi nông nghiệp là bao nhiêu?

Theo quy định tại Điều 7 Luật Thuế sử dụng đất phi nông nghiệp 2010 về thuế suất đối với đất phi nông nghiệp như sau:

(1) Thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần được quy định như sau:

Bậc thuế | Diện tích đất tính thuế (m2) | Thuế suất (%) |

1 | Diện tích trong hạn mức | 0,03 |

2 | Phần diện tích vượt không quá 3 lần hạn mức | 0,07 |

3 | Phần diện tích vượt trên 3 lần hạn mức | 0,15 |

Bên cạnh đó, hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương, kể từ ngày Luật này có hiệu lực thi hành.

Trường hợp đất ở đã có hạn mức theo quy định trước ngày Luật này có hiệu lực thi hành thì áp dụng như sau:

- Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành thấp hơn hạn mức giao đất ở mới thì áp dụng hạn mức giao đất ở mới để làm căn cứ tính thuế;

- Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành cao hơn hạn mức giao đất ở mới thì áp dụng hạn mức đất ở cũ để làm căn cứ tính thuế.

(2) Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.

(3) Đất sản xuất, kinh doanh phi nông nghiệp áp dụng mức thuế suất 0,03%.

(4) Đất phi nông nghiệp quy định tại Điều 3 của Luật này sử dụng vào mục đích kinh doanh áp dụng mức thuế suất 0,03%.

(5) Đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định áp dụng mức thuế suất 0,15%.

Trường hợp đất của dự án đầu tư phân kỳ theo đăng ký của nhà đầu tư được cơ quan nhà nước có thẩm quyền phê duyệt thì không coi là đất chưa sử dụng và áp dụng mức thuế suất 0,03%.

(6) Đất lấn, chiếm áp dụng mức thuế suất 0,2% và không áp dụng hạn mức. Việc nộp thuế không phải là căn cứ để công nhận quyền sử dụng đất hợp pháp của người nộp thuế đối với diện tích đất lấn, chiếm.

Tờ khai thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân trong trường hợp chuyển nhượng tặng cho quyền sử dụng đất chuẩn nhất?

Tờ khai thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân trong trường hợp chuyển nhượng tặng cho quyền sử dụng đất được quy định tại Mẫu số 04/TK-SDDPNN ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải Tờ khai thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân trong trường hợp chuyển nhượng tặng cho quyền sử dụng đất: tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 50+ Lời chúc đầy tháng cho bé trai và bé gái? Stt lời chúc đầy tháng ngắn gọn? Làm Giấy khai sinh cho con ở đâu?

- Mẫu Đề nghị kết luận về tiêu chuẩn chính trị của cấp có thẩm quyền? Tải Mẫu Đề nghị kết luận mới nhất?

- Top 3 viết bài văn nghị luận về một vấn đề cần giải quyết lớp 9? Dàn ý viết bài văn nghị luận về một vấn đề cần giải quyết?

- Thực đơn 7 ngày trong tuần từ ngày 10 3 - 16 3 2025? Lập thực đơn cho cả tuần từ ngày 10 3 - 16 3 2025?

- Phương án bố trí cán bộ công chức khi sáp nhập xã theo Nghị quyết 35? Sáp nhập xã phải đảm bảo nguyên tắc nào?