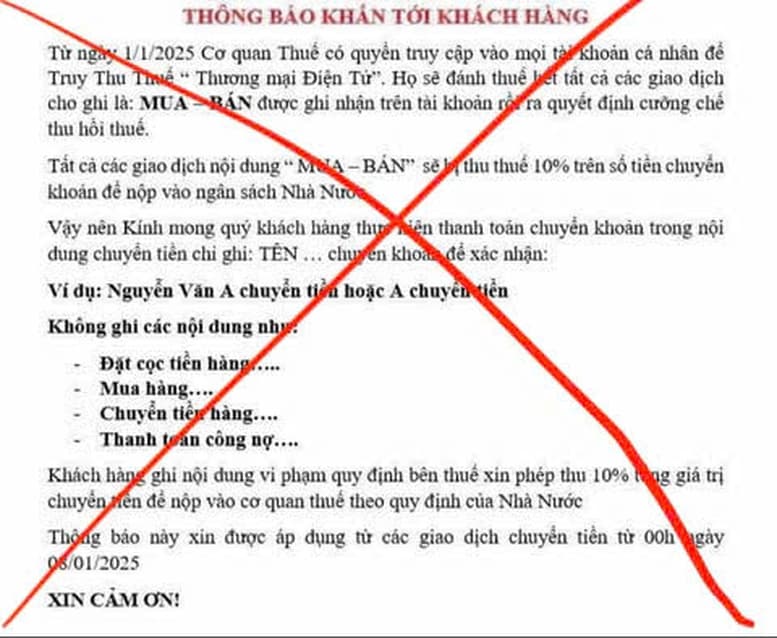

Thực hiện chống thất thu, đảm bảo thu đúng, thu đủ vào ngân sách nhà nước trong lĩnh vực thương mại điện tử như thế nào?

Thực hiện chống thất thu, đảm bảo thu đúng, thu đủ vào ngân sách nhà nước trong lĩnh vực thương mại điện tử?

Theo tiểu mục 1.3 Mục 1 Công văn 769/TCT-TTKT năm 2022 quy định đối với thực hiện chống thất thu, đảm bảo thu đúng, thu đủ vào ngân sách nhà nước về lĩnh vực thương mại điện tử như sau:

Về lĩnh vực thương mại điện tử:

- Tiếp tục tăng cường thực hiện các biện pháp nhằm nâng cao hiệu quả công tác quản lý thuế, công tác thanh tra, kiểm tra thuế đối với loại hình kinh doanh thương mại điện tử trên toàn quốc, đặc biệt chú trọng tới các hoạt động kinh doanh dựa trên nền tảng số của các nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam và hoạt động thông qua các sàn thương mại điện tử.

- Rà soát dữ liệu về các tổ chức, cá nhân có thu nhập nhận được từ các trang mạng xã hội như Google, Facebook, Youtube,... để có thông báo yêu cầu kê khai, nộp thuế. Trường hợp các tổ chức, cá nhân cố ý không kê khai, nộp thuế thì cơ quan thuế phối hợp với ngân hàng thương mại để truy xuất dòng tiền, thực hiện thanh tra, kiểm tra và xử lý nghiêm theo quy định. Tiếp tục rà soát các doanh nghiệp có loại hình kinh doanh thương mại điện tử có rủi ro cao về thuế để thực hiện kiểm tra tại cơ quan thuế, trường hợp cần thiết thì bổ sung vào kế hoạch thực hiện thanh tra, kiểm tra tại trụ sở người nộp thuế.

- Chủ động chia sẻ, cung cấp thông tin cho các cơ quan có liên quan khác đối với những tổ chức, cá nhân có dấu hiệu vi phạm pháp luật trong hoạt động thương mại điện tử để cùng phối hợp xử lý kịp thời.

Thực hiện chống thất thu, đảm bảo thu đúng, thu đủ vào ngân sách nhà nước trong lĩnh vực thương mại điện tử như thế nào?

Trách nhiệm của cơ quan nhà nước có thẩm quyền về quản lý trong lĩnh vực thương mại điện tử?

Căn cứ theo quy định tại khoản 3, khoản 4, khoản 5 Điều 15 Luật Quản lý thuế 2019 quy định như sau:

Điều 15. Nhiệm vụ, quyền hạn, trách nhiệm của Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ

"...

3. Bộ Công Thương có trách nhiệm sau đây:

a) Chỉ đạo, hướng dẫn các cơ quan chức năng trong việc kết nối, cung cấp thông tin liên quan để phối hợp với Bộ Tài chính trong quản lý thuế đối với các tổ chức, cá nhân hoạt động thương mại điện tử, nhượng quyền thương mại và các hoạt động liên quan;

b) Chỉ đạo, hướng dẫn các cơ quan chức năng phối hợp với cơ quan quản lý thuế thực hiện quy định của pháp luật về kinh doanh hàng hóa, dịch vụ thương mại trên thị trường và lĩnh vực khác theo quy định của pháp luật.

4. Bộ Thông tin và Truyền thông có trách nhiệm sau đây:

a) Chỉ đạo, hướng dẫn các cơ quan chức năng phối hợp với cơ quan quản lý thuế để quản lý thuế đối với hoạt động cung cấp, sử dụng dịch vụ Internet, thông tin trên mạng, trò chơi điện tử trên mạng;

b) Chỉ đạo, hướng dẫn các cơ quan chức năng trong việc kết nối, cung cấp thông tin liên quan với cơ quan quản lý thuế đối với tổ chức, cá nhân trực tiếp tham gia hoặc có liên quan đến việc quản lý, cung cấp, sử dụng dịch vụ Internet, thông tin trên mạng, trò chơi điện tử trên mạng.

5. Ngân hàng Nhà nước Việt Nam có trách nhiệm sau đây:

a) Chỉ đạo, hướng dẫn các tổ chức tín dụng trong việc kết nối, cung cấp thông tin với cơ quan quản lý thuế liên quan đến giao dịch qua ngân hàng của tổ chức, cá nhân và phối hợp với cơ quan quản lý thuế thực hiện biện pháp cưỡng chế theo quy định của Luật này;

b) Xây dựng và phát triển hệ thống thanh toán thương mại điện tử quốc gia, các tiện ích tích hợp thanh toán điện tử để sử dụng rộng rãi cho các mô hình thương mại điện tử;

c) Thiết lập cơ chế quản lý, giám sát các giao dịch thanh toán hỗ trợ công tác quản lý thuế đối với hoạt động cung cấp dịch vụ xuyên biên giới trong thương mại điện tử.

..."

Như vậy, trách nhiệm của các cơ quan có thẩm quyền đối với việc quản lý trong lĩnh vực thương mại điện tử như trên.

Thực hiện thanh tra thuế trong công tác quản lý thuế như thế nào?

Căn cứ Điều 113 Luật Quản lý thuế 2019 quy định các trường hợp thanh tra thuế như sau:

"Điều 113. Các trường hợp thanh tra thuế

1. Khi có dấu hiệu vi phạm pháp luật về thuế.

2. Để giải quyết khiếu nại, tố cáo hoặc thực hiện các biện pháp phòng, chống tham nhũng.

3. Theo yêu cầu của công tác quản lý thuế trên cơ sở kết quả phân loại rủi ro trong quản lý thuế.

4. Theo kiến nghị của Kiểm toán nhà nước, kết luận của Thanh tra nhà nước và cơ quan khác có thẩm quyền."

Như vậy, việc thực hiện thanh tra thuế trong công tác quản lý thuế đảm bảo chống thất thu đảm bảo thu đúng, thu đủ vào Ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?

- Chỉ tiêu tuyển sinh Học viện Cảnh sát nhân dân 2025? Phương thức xét tuyển Học viện Cảnh sát nhân dân 2025?

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?