Quyết định 1421/QĐ-BTC: Danh mục báo cáo định kỳ mới ban hành về hóa đơn điện tử, biên lai điện tử?

- Báo cáo mới về tình hình sử dụng biên lai thu phí, lệ phí (Đối với Biên lai điện tử)

- Báo cáo bị thay thế về tình hình sử dụng hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử

- Danh mục báo cáo định kỳ bị bãi bỏ về cung cấp tự in hóa đơn, biên lai điện tử

- Nội dung chế độ báo cáo định kỳ về hóa đơn điện tử, biên lai điện tử

Báo cáo mới về tình hình sử dụng biên lai thu phí, lệ phí (Đối với Biên lai điện tử)

Theo quy định tại Phụ lục ban hành kèm theo Quyết định 1421/QĐ-BTC năm 2022 quy định về danh mục báo cáo định kỳ mới ban hành trong lĩnh vực thuế cụ thể như sau:

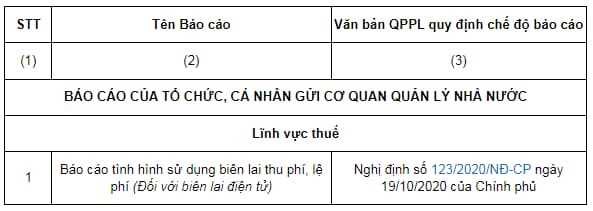

Danh mục báo cáo định kỳ mới ban hành, bị thay thế, bãi bỏ trong lĩnh vực thuế thuộc phạm vi chức năng quản lý Nhà nước của Bộ Tài Chính?

Báo cáo bị thay thế về tình hình sử dụng hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử

Đối với danh mục báo cáo định kỳ bị thay thế trong lĩnh vực thuế thì tại Phụ lục ban hành kèm theo Quyết định 1421/QĐ-BTC năm 2022 quy định cụ thể như sau:

Danh mục báo cáo định kỳ bị bãi bỏ về cung cấp tự in hóa đơn, biên lai điện tử

Tại Phụ lục ban hành kèm theo Quyết định 1421/QĐ-BTC năm 2022 quy định về danh mục báo cáo định kỳ bị bãi bỏ trong lĩnh vực thuế cụ thể như sau:

* Ghi chú:

- Các Báo cáo định kỳ số 1,2,3,4 mục 2 phần I- Phụ lục 01 lần lượt thay thế các Báo cáo đinh kỳ số 1,2, 3,5 Phụ lục 02 Danh mục chế độ báo cáo định kỳ trong lĩnh vực thuế do Tổng cục Thuế chủ trì xây dựng ban hành kèm theo Quyết định số 1898/QĐ-BTC ngày 25/9/2019 của Bộ Tài chính,

- Các Báo cáo số 1,2, 3 bị bãi bỏ tại mục 3 phần I- phụ lục 01, là các Báo cáo số 4,6,8 Phụ lục 02 Danh mục chế độ báo cáo định kỳ trong lĩnh vực thuế do Tổng cục Thuế chủ trì xây dựng ban hành kèm theo Quyết định số 1898/QĐ-BTC ngày 25/9/2019 của Bộ Tài chính.

Nội dung chế độ báo cáo định kỳ về hóa đơn điện tử, biên lai điện tử

Phụ lục II ban hành kèm theo Quyết định 1421/QĐ-BTC năm 2022 quy định cụ thể như sau:

(1) Báo cáo tình hình sử dụng biên lai thu phí, lệ phí (Đối với Biên lai điện tử)

- Đối tượng thực hiện báo cáo: Tổ chức thu phí, lệ phí

- Cơ quan nhận báo cáo: Cục Thuế/Chi cục Thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

- Tần suất thực hiện báo cáo: Theo quý

- Văn bản quy định chế độ báo cáo: Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

(2) Báo cáo tình hình sử dụng hóa đơn

- Đối tượng thực hiện báo cáo: Doanh nghiệp, Tổ chức kinh tế, Hộ, cá nhân kinh doanh.

- Cơ quan nhận báo cáo: Cục Thuế/Chi cục Thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

- Tần suất thực hiện báo cáo: Theo quý

- Văn bản quy định chế độ báo cáo: Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

(3) Báo cáo tình hình sử dụng biên lai thu phí, lệ phí (Đối với Biên lai giấy)

- Đối tượng thực hiện báo cáo: Tổ chức thu phí, lệ phí

- Cơ quan nhận báo cáo: Cục Thuế/Chi cục thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

- Tần suất thực hiện báo cáo: Theo quý

- Văn bản quy định chế độ báo cáo: Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

(4) Bảng tổng hợp dữ liệu tem điện tử gửi cơ quan thuế

- Đối tượng thực hiện báo cáo: Doanh nghiệp sản xuất sản phẩm thuốc lá hoặc tổ chức, cá nhân sản xuất rượu để tiêu thụ trong nước.

- Cơ quan nhận báo cáo: Cục Thuế/ Chi cục Thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

- Tần suất thực hiện báo cáo: Theo tháng

- Văn bản quy định chế độ báo cáo: Thông tư số 23/2021/TT-BTC ngày 30/3/2021 của Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng tem điện tử rượu và tem điện tử thuốc lá.

(5) Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan Thuế

- Đối tượng thực hiện báo cáo: Người bán hàng hóa, cung cấp dịch vụ thuộc lĩnh vực: Bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán; điện, nước sạch nếu có thông tin về mà khách hàng hoặc mã số thuế của khách hàng; xăng dầu thuộc đối tượng sử dụng hóa đơn điện tử không có mã của cơ quan Thuế.

- Cơ quan nhận báo cáo: Cục Thuế/Chi cục Thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

- Tần suất thực hiện báo cáo: Theo tháng hoặc quý. Riêng đối với trường hợp bán xăng dầu cho khách hàng thì thực hiện theo ngày.

- Văn bản quy định chế độ báo cáo: Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

Xem thêm: Từ 15/7/2022, bắt buộc lập Báo cáo tình hình sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP?

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Năm 2025, trừ 10 điểm giấy phép lái xe đối với xe máy thực hiện hành vi nào theo Nghị định 168?

- Thể lệ Cuộc thi báo chí viết về Đảng quang vinh Bác Hồ vĩ đại với chủ đề 'Vững bước dưới cờ Đảng' năm 2025?

- Mẫu Bản đăng ký Dân vận khéo mới nhất là mẫu nào? Nội dung đăng ký Dân vận khéo bao gồm những gì?

- 19 thành viên Ủy ban Thường vụ Quốc hội khóa XV tại Nghị quyết 179/2025/QH15? Uỷ ban Thường vụ Quốc hội là gì?

- Mẫu Bản cam kết không dạy thêm học thêm mới nhất? Nội dung bản cam kết không dạy thêm, học thêm?