Nguyên tắc bồi thường bảo hiểm cháy nổ bắt buộc theo quy định mới tại Nghị định 67/2023/NĐ-CP ra sao?

Nguyên tắc bồi thường bảo hiểm cháy nổ bắt buộc theo quy định mới tại Nghị định 67/2023/NĐ-CP ra sao?

Căn cứ quy định tại Điều 28 Nghị định 67/2023/NĐ-CP như sau:

Nguyên tắc bồi thường bảo hiểm

Doanh nghiệp bảo hiểm thực hiện xem xét, giải quyết bồi thường bảo hiểm theo quy định pháp luật về kinh doanh bảo hiểm và theo nguyên tắc sau:

1. Khi xảy ra tổn thất, bên mua bảo hiểm lập tức thông báo ngay cho doanh nghiệp bảo hiểm bằng các phương tiện thông tin liên lạc, sau đó trong thời hạn 14 ngày kể từ ngày xảy ra tổn thất đối với cơ sở có nguy hiểm về cháy, nổ phải thông báo bằng văn bản cho doanh nghiệp bảo hiểm.

2. Số tiền bồi thường bảo hiểm đối với tài sản bị thiệt hại không vượt quá số tiền bảo hiểm của tài sản đó (đã được thỏa thuận và ghi trong hợp đồng bảo hiểm, Giấy chứng nhận bảo hiểm) trừ đi mức giảm trừ bảo hiểm quy định tại khoản 3 Điều này.

3. Giảm trừ tối đa 20% số tiền bồi thường bảo hiểm trong trường hợp cơ sở có nguy hiểm về cháy, nổ không thực hiện đầy đủ, đúng thời hạn các kiến nghị tại Biên bản kiểm tra an toàn về phòng cháy, chữa cháy của cơ quan Công an có thẩm quyền, dẫn đến tăng thiệt hại khi xảy ra cháy, nổ.

Như vậy, theo quy định thì việc xem xét, giải quyết bồi thường bảo hiểm theo quy định pháp luật về kinh doanh bảo hiểm và theo nguyên tắc nêu trên.

Nguyên tắc bồi thường bảo hiểm cháy nổ bắt buộc theo quy định mới tại Nghị định 67/2023/NĐ-CP? (Hình từ Internet)

Đối tượng bảo hiểm cháy nổ bắt buộc được quy định thế nào?

Căn cứ Điều 23 Nghị định 67/2023/NĐ-CP có quy định về đối tượng bảo hiểm cháy nổ bắt buộc như sau:

Đối tượng bảo hiểm

1. Đối tượng bảo hiểm cháy, nổ bắt buộc là toàn bộ tài sản của cơ sở có nguy hiểm về cháy, nổ, bao gồm:

a) Nhà, công trình và các tài sản gắn liền với nhà, công trình; máy móc, thiết bị.

b) Các loại hàng hóa, vật tư (bao gồm cả nguyên vật liệu, bán thành phẩm, thành phẩm).

2. Đối tượng bảo hiểm và địa điểm của đối tượng bảo hiểm phải được ghi rõ trong hợp đồng bảo hiểm, Giấy chứng nhận bảo hiểm.

Như vậy, theo quy định nêu trên thì đối tượng bảo hiểm cháy nổ bắt buộc là toàn bộ tài sản của cơ sở có nguy hiểm về cháy nổ.

Cụ thể, bao gồm:

- Nhà, công trình và các tài sản gắn liền với nhà, công trình; máy móc, thiết bị.

- Các loại hàng hóa, vật tư (bao gồm cả nguyên vật liệu, bán thành phẩm, thành phẩm).

Đối tượng bảo hiểm và địa điểm của đối tượng bảo hiểm phải được ghi rõ trong hợp đồng bảo hiểm, Giấy chứng nhận bảo hiểm.

Mức phí bảo hiểm cháy nổ bắt buộc và mức khấu trừ bảo hiểm đối với cơ sở có nguy hiểm về cháy, nổ ra sao?

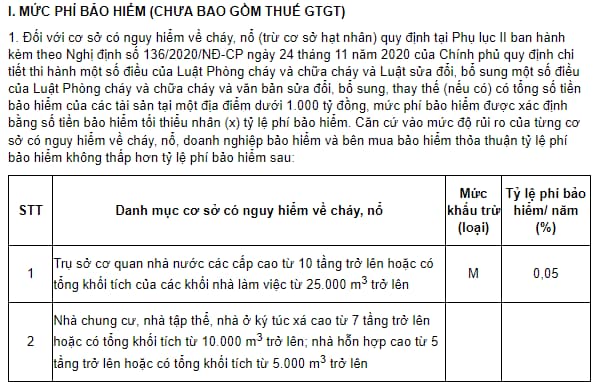

Căn cứ quy định tại Điều 26 Nghị định 67/2023/NĐ-CP, mức phí bảo hiểm cháy nổ bắt buộc và mức khấu trừ bao hiểm đối với cơ sở có nguy hiểm về cháy nổ (trừ cơ sở hạt nhân) được xác định như sau:

(1) Đối với cơ sở có nguy hiểm về cháy, nổ có tổng số tiền bảo hiểm của các tài sản tại một địa điểm dưới 1.000 tỷ đồng:

- Mức phí bảo hiểm

Căn cứ mức độ rủi ro của từng có sở, doanh nghiệp bảo hiểm và bên mua bảo hiểm thỏa thuận tỷ lệ phí bảo hiểm không thấp hơn tỷ lệ phí bảo hiểm tại khoản 1 Mục I Phụ lục II ban hành kèm theo Nghị định 67/2023/NĐ-CP.

Ảnh chụp 1 phần bảng tỷ lệ:

> Tải toàn bộ Bảng tỷ lệ phí bảo hiểm Tại đây

- Mức khấu trừ

Thực hiện theo khoản 1 Mục II Phụ lục II ban hành kèm theo Nghị định 67/2023/NĐ-CP.

Cụ thể như sau:

+ Mức khấu trừ tối thiểu

Trong mọi trường hợp mức khẩu trừ không thấp hơn mức sau:

Số tiền bảo hiểm | Mức khấu trừ |

Đến 2.000 | 4 |

Trên 2.000 đến 10.000 | 10 |

Trên 10.000 đến 50.000 | 20 |

Trên 50.000 đến 100.000 | 40 |

Trên 100.000 đến 200.000 | 60 |

Trên 200.000 | 100 |

*Đơn vị tính: Triệu đồng

+ Cơ sở có nguy hiểm về cháy nổ thuộc loại M

Tối đa 1% số tiền bảo hiểm và không thấp hơn mức khấu trừ bảo hiểm tối thiểu.

+ Cơ sở có nguy hiểm về cháy nổ thuộc loại N

Tối đa 10% số tiền bảo hiểm và không thấp hơn mức khấu trừ bảo hiểm tối thiểu.

(2) Đối với cơ sở có nguy hiểm về cháy, nổ có tổng số tiền bảo hiểm của các tài sản tại một địa điểm từ 1.000 tỷ đồng trở lên:

Mức phí bảo hiểm và mức khấu trừ bảo hiểm sẽ do doanh nghiệp bảo hiểm và bên mua bảo hiểm thỏa thuận.

Trong đó:

- Việc thỏa thuận được dựa trên cơ sở bằng chứng chứng minh doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm xác nhận.

- Mức phí bảo hiểm không được thấp hơn mức phí bảo hiểm tương ứng với 1.000 tỷ đồng x 75% tỷ lệ phí bảo hiểm tối thiểu đối với cơ sở có nguy hiểm về cháy, nổ có tổng số tiền bảo hiểm của các tài sản tại một địa điểm dưới 1.000 tỷ đồng.

- Doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm và doanh nghiệp, tổ chức bảo hiểm nước ngoài nhận tái bảo hiểm từ 10% tổng mức trách nhiệm của mỗi hợp đồng tái bảo hiểm phải được xếp hạng tối thiểu “BBB” theo Standard & Poor’s hoặc Fitch, “B++” theo A.M.Best, “Baal” theo Moody’s hoặc các kết quả xếp hạng tương đương của các tổ chức có chức năng, kinh nghiệm xếp hạng khác tại năm tài chính gần nhất so với thời điểm giao kết hợp đồng tái bảo hiểm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sắp xếp tổ chức Quân đội và cơ quan quân sự cấp huyện theo Kết luận 126-KL/TW do cơ quan nào nghiên cứu thực hiện?

- Đề án sáp nhập tỉnh có phải lấy ý kiến người dân không? Lấy ý kiến người dân thông qua hình thức nào?

- Mùng 1 tháng 2 âm lịch là ngày mấy dương, thứ mấy? Mùng 1 tháng 2 âm lịch có được nghỉ làm không?

- Thông tin sáp nhập các tỉnh thành Việt Nam được đề cập tại Kết luận 126-KL/TW năm 2025 thế nào?

- Mẫu Hướng dẫn bầu chi ủy chi bộ là mẫu nào? Tải mẫu Hướng dẫn nguyên tắc, thể lệ bầu cử chi ủy chi bộ?