Ngân hàng phá sản thì người có chứng chỉ tiền gửi có được đền bù tiền bảo hiểm không? Số tiền tối đa mà người gửi tiền có thể nhận lại là bao nhiêu?

Bảo hiểm tiền gửi là gì?

Căn cứ Điều 4 Luật Bảo hiểm tiền gửi 2012 thì bảo hiểm tiền gửi là sự bảo đảm hoàn trả tiền gửi cho người được bảo hiểm tiền gửi trong hạn mức trả tiền bảo hiểm khi tổ chức tham gia bảo hiểm tiền gửi lâm vào tình trạng mất khả năng chi trả tiền gửi cho người gửi tiền hoặc phá sản.

Trong đó:

- Người được bảo hiểm tiền gửi là cá nhân có tiền gửi được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi.

- Tổ chức tham gia bảo hiểm tiền gửi là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thành lập và hoạt động theo Luật các tổ chức tín dụng được nhận tiền gửi của cá nhân.

Ngân hàng phá sản thì người có chứng chỉ tiền gửi có được đền bù tiền bảo hiểm không? Số tiền tối đa mà người gửi tiền có thể nhận lại là bao nhiêu? (Hình từ internet)

Tổ chức tham gia bảo hiểm tiền gửi nộp phí bảo hiểm tiền gửi vào ngày nào?

Theo quy định tại Điều 20 Luật Bảo hiểm tiền gửi 2012 thì phí bảo hiểm tiền gửi được quy định như sau:

Phí bảo hiểm tiền gửi

1. Thủ tướng Chính phủ quy định khung phí bảo hiểm tiền gửi theo đề nghị của Ngân hàng Nhà nước Việt Nam.

2. Căn cứ vào khung phí bảo hiểm tiền gửi, Ngân hàng Nhà nước Việt Nam quy định mức phí bảo hiểm tiền gửi cụ thể đối với tổ chức tham gia bảo hiểm tiền gửi trên cơ sở kết quả đánh giá và phân loại các tổ chức này.

3. Phí bảo hiểm tiền gửi được tính trên cơ sở số dư tiền gửi bình quân của tiền gửi được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi.

4. Phí bảo hiểm tiền gửi được tính và nộp định kỳ hàng quý trong năm tài chính. Tổ chức tham gia bảo hiểm tiền gửi phải nộp phí bảo hiểm tiền gửi cho tổ chức bảo hiểm tiền gửi chậm nhất vào ngày 20 tháng đầu tiên của quý kế tiếp.

5. Phí bảo hiểm tiền gửi được hạch toán vào chi phí hoạt động của tổ chức tham gia bảo hiểm tiền gửi.

Như vậy, phí bảo hiểm tiền gửi được tính và nộp định kỳ hàng quý trong năm tài chính. Tổ chức tham gia bảo hiểm tiền gửi phải nộp phí bảo hiểm tiền gửi cho tổ chức bảo hiểm tiền gửi chậm nhất vào ngày 20 tháng đầu tiên của quý kế tiếp.

Trong đó, phí bảo hiểm tiền gửi được xác định theo quy định tại Điều 7 Thông tư 24/2014/TT-NHNN như sau:

- Cơ sở tính phí bảo hiểm tiền gửi của quý thu phí là toàn bộ số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi của quý trước liền kề quý thu phí.

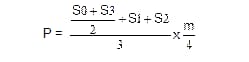

- Số phí bảo hiểm tiền gửi phải nộp của quý thu phí tính bằng công thức sau:

Trong đó:

- P: là số phí bảo hiểm tiền gửi phải nộp của quý thu phí.

- S0: là số dư tiền gửi được bảo hiểm đầu tháng thứ nhất của quý trước liền kề quý thu phí.

- S1, S2, S3: là số dư tiền gửi được bảo hiểm cuối các tháng thứ nhất, tháng thứ hai, tháng thứ ba của quý trước liền kề quý thu phí.

- m: là mức phí bảo hiểm tiền gửi phải nộp.

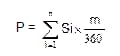

- Trường hợp tổ chức tham gia bảo hiểm tiền gửi tính và nộp phí cho quý đầu tiên tham gia bảo hiểm tiền gửi áp dụng theo công thức sau:

Trong đó:

- P: là số phí bảo hiểm tiền gửi phải nộp của quý đầu tiên.

- Si: là số dư tiền gửi được bảo hiểm ngày thứ i (i=1 →n; S1 là số dư tiền gửi được bảo hiểm cuối ngày đầu tiên nhận tiền gửi; Sn là số dư tiền gửi được bảo hiểm ngày cuối cùng của quý đầu tiên).

- m: là mức phí bảo hiểm tiền gửi phải nộp.

Ngân hàng phá sản thì người có chứng chỉ tiền gửi có được đền bù tiền bảo hiểm không?

Căn cứ tại Điều 18 Luật Bảo hiểm tiền gửi 2012 về những khoản tiền gửi được bảo hiểm như sau:

Tiền gửi được bảo hiểm

Tiền gửi được bảo hiểm là tiền gửi bằng đồng Việt Nam của cá nhân gửi tại tổ chức tham gia bảo hiểm tiền gửi dưới hình thức tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật các tổ chức tín dụng, trừ các loại tiền gửi quy định tại Điều 19 của Luật này.

Theo đó, tiền gửi được bảo hiểm là tiền gửi bằng đồng Việt Nam của cá nhân gửi tại tổ chức tham gia bảo hiểm tiền gửi dưới hình thức tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật các tổ chức tín dụng, trừ các loại tiền gửi quy định tại Điều 19 của Luật Bảo hiểm tiền gửi 2012.

Như vậy, trường hợp ngân hàng phá sản thì người gửi tiền tại tổ chức tham gia bảo hiểm tiền gửi dưới hình thức tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu sẽ được hoàn trả tiền gửi.

Số tiền tối đa mà người gửi tiền có thể nhận lại là bao nhiêu?

Căn cứ tại Điều 3 Quyết định 32/2021/QĐ-TTg về hạn mức trả tiền bảo hiểm thì số tiền tối đa tổ chức bảo hiểm tiền gửi trả cho tất cả các khoản tiền gửi được bảo hiểm theo quy định của Luật Bảo hiểm tiền gửi (gồm cả gốc và lãi) của một người tại một tổ chức tham gia bảo hiểm tiền gửi khi phát sinh nghĩa vụ trả tiền bảo hiểm là 125.000.000 đồng (một trăm hai mươi lăm triệu đồng).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Bản đăng ký Dân vận khéo mới nhất là mẫu nào? Nội dung đăng ký Dân vận khéo bao gồm những gì?

- 19 thành viên Ủy ban Thường vụ Quốc hội khóa XV tại Nghị quyết 179/2025/QH15? Uỷ ban Thường vụ Quốc hội là gì?

- Mẫu Bản cam kết không dạy thêm học thêm mới nhất? Nội dung bản cam kết không dạy thêm, học thêm?

- Mức đóng đoàn phí công đoàn mới nhất 2025 theo Quyết định 1408/QĐ-TLĐ chi tiết là bao nhiêu?

- Mẫu viết đoạn văn, bài văn tả cảnh đẹp quê hương em lớp 4 điểm cao? Yêu cầu về nội dung giáo dục phổ thông ở cấp tiểu học?