Mức phụ cấp công tác phí cho cán bộ công chức công tác ngắn hạn ở nước ngoài mới nhất 2023 ra sao?

Mức phụ cấp công tác cho cán bộ công chức công tác ngắn hạn ở nước ngoài mới nhất 2023 ra sao?

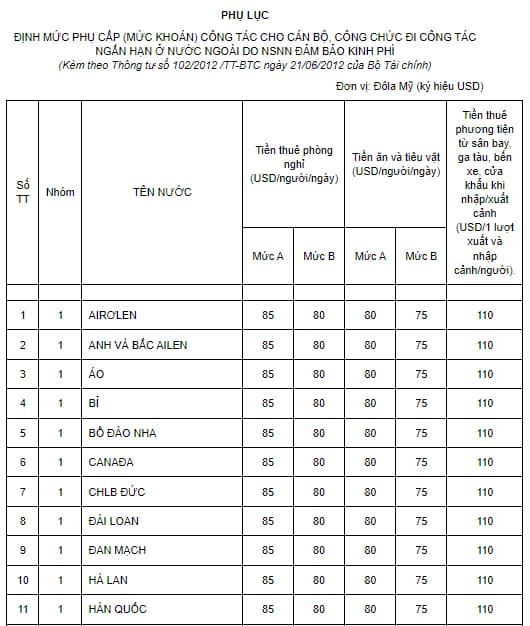

Căn cứ Thông tư 102/2012/TT-BTC quy định chế độ công tác phí cho cán bộ, công chức Nhà nước đi công tác ngắn hạn ở nước ngoài do ngân sách Nhà nước bảo đảm kinh phí.

Mức phụ cấp công tác cho cán bộ công chức công tác ngắn hạn ở nước ngoài mới nhất hiện nay được thực hiện theo Phụ lục ban hành kèm theo Thông tư 102/2012/TT-BTC như sau:

Tải Mức phụ cấp công tác cho cán bộ công chức công tác ngắn hạn ở nước ngoài Tại đây.

Mức phụ cấp công tác phí cho cán bộ công chức công tác ngắn hạn ở nước ngoài mới nhất 2023 ra sao? (Hình từ Internet)

Điều kiện để cán bộ công chức được thanh toán công tác phí là gì?

Căn cứ quy định tại khoản 3 Điều 1 Thông tư 102/2012/TT-BTC như sau:

Quy định chung

...

3. Điều kiện để được thanh toán công tác phí:

a) Trong phạm vi dự toán chi ngân sách được giao hàng năm của cơ quan, đơn vị.

b) Có quyết định cử đi công tác của cấp có thẩm quyền.

c) Thực hiện đúng nhiệm vụ được giao.

d) Có đủ các chứng từ hợp pháp, hợp lệ để thanh toán.

Theo đó, điều kiện thanh toán công tác phí cho cán bộ công chức đi công tác được xác định theo nội dung nêu trên.

Trong đó, những trường hợp sau đây không được thanh toán công tác phí:

- Thời gian điều trị tại bệnh viện;

- Những ngày làm việc riêng trong thời gian đi công tác;

- Những ngày đi du lịch kết hợp trong chuyến công tác.

Công tác phí cho cán bộ công chức bao gồm những gì?

Căn cứ quy định tại khoản 5 Điều 1 Thông tư 102/2012/TT-BTC như sau:

Quy định chung

...

5. Thanh toán công tác phí:

Công tác phí là một khoản chi phí Nhà nước đảm bảo cho người đi công tác nước ngoài chi phí trong thời gian công tác. Khoản chi phí đó bao gồm:

a) Những khoản thanh toán trực tiếp cho cá nhân người đi công tác nước ngoài gồm:

i) Tiền vé các phương tiện đi lại, bao gồm: tiền vé máy bay, vé tàu, vé xe từ Việt Nam đến nước công tác và ngược lại (kể cả vé máy bay, vé tàu xe của chặng đường trong nội địa nước đến công tác);

ii) Tiền thuê phương tiện từ nhà đến sân bay, ga tàu, bến xe, cửa khẩu và ngược lại khi đi công tác nước ngoài về nhà (ở trong nước);

iii) Tiền thuê phương tiện từ sân bay, ga tàu, bến xe, cửa khẩu khi nhập cảnh đến nơi ở nước đến công tác và ngược lại khi xuất cảnh;

iv) Tiền thuê phòng nghỉ ở nước đến công tác;

v) Tiền ăn và tiêu vặt ở nước đến công tác;

vi) Tiền tiêu vặt ở nước đến công tác (đối với trường hợp phía nước ngoài đài thọ toàn bộ chi phí ăn, ở);

vii) Lệ phí sân bay trong và ngoài nước (nếu có);

viii) Lệ phí thị thực, lệ phí cấp hộ chiếu;

ix) Tiền đóng góp tham gia (tham dự) hội nghị, hội thảo (bao gồm cả tiền mua tài liệu nếu có);

x) Tiền bảo hiểm y tế;

xi) Tiền chờ đợi tại sân bay;

xii) Trường hợp được cử đi công tác nước ngoài nếu phải tập trung tại một địa điểm nhất định để cùng đi hoặc khi đi nước ngoài về mà không thể về nhà kịp trong ngày, thì được cơ quan, đơn vị chủ trì đoàn đi công tác nước ngoài thanh toán tiền công tác phí theo chế công tác phí hiện hành đối với CBCC đi công tác trong nước.

b) Những khoản thanh toán chung cho cả đoàn gồm:

i) Tiền cước hành lý, tài liệu mang theo phục vụ cho đợt công tác;

ii) Tiền thuê phương tiện đi làm việc hàng ngày tại nước đến công tác; tiền thuê phương tiện trong trường hợp phải quá cảnh (theo hành trình công tác đã được Thủ trưởng cơ quan, đơn vị phê duyệt);

iii) Tiền điện thoại, fax, internet;

iv) Tiền puốc-boa;

v) Tiền mua vé ra, vào cửa đối với các đoàn cán bộ đi công tác nghiên cứu và khảo sát các lĩnh vực có tính đặc thù liên quan đến nhiệm vụ chuyên môn như: Văn hóa nghệ thuật, di tích lịch sử, bảo tàng (trong trường hợp Bạn không đài thọ) và phải được Thủ trưởng cơ quan, đơn vị phê duyệt trong đề án, dự toán;

vi) Tiền chiêu đãi; mua quà tặng đối ngoại: Đối với các đoàn đi công tác nước ngoài mà trưởng đoàn là Thứ trưởng và tương đương trở lên nếu xét thấy cần tổ chức chiêu đãi, mua quà tặng đối ngoại thì căn cứ mức chi tối đa quy định tại Thông tư này và văn bản quy định cụ thể của Bộ, ngành, địa phương để lập dự toán và phải được Thủ trưởng cơ quan, đơn vị phê duyệt trước khi tổ chức đoàn công tác, trong đó cần thể hiện rõ số lượng, thành phần đối tượng chiêu đãi, tặng quà làm căn cứ tạm ứng và quyết toán kinh phí.

c) Thanh toán trọn gói:

i) Trường hợp đi công tác ngắn hạn nước ngoài do các tổ chức hoặc doanh nghiệp của Việt Nam hoặc nước ngoài tổ chức, mà cán bộ được cử đi công tác phải thanh toán trọn gói, thì cũng chỉ được thanh toán tổng chi phí trọn gói theo những khoản thanh toán trực tiếp cho cá nhân người đi công tác nước ngoài tối đa bằng định mức tiêu chuẩn theo mức quy định tại Thông tư này;

ii) Tiền thuê dịch thuật: Tiền thuê dịch thuật (chỉ thực hiện trong trường hợp cơ quan không bố trí được cán bộ làm phiên dịch, dịch tài liệu) thì có thể thuê dịch thuật từ trong nước đi hoặc có thể thuê tại nước đến công tác (để tiết kiệm chi phí phương tiện đi và về). Chi phí dịch thuật được thanh toán trọn gói như sau:

- Trường hợp thuê dịch thuật từ trong nước đi, thanh toán các khoản chi phí: phương tiện đi lại; tiền ăn và tiêu vặt; tiền phòng nghỉ theo mức công tác phí như thành viên đoàn công tác và thù lao dịch thuật theo mức chi dịch thuật quy định tại Thông tư số 01/2010/TT-BTC ngày 06/01/2010 của Bộ Tài chính quy định chế độ chi tiêu đón tiếp khách nước ngoài vào làm việc tại Việt Nam; chế độ chi tiêu tổ chức các hội nghị, hội thảo quốc tế tại Việt Nam;

- Trường hợp thuê dịch thuật tại nước đến công tác, chi phí trọn gói được xác định gồm các khoản: phương tiện đi lại tại nước sở tại trong thời gian cùng làm việc với đoàn; tiền ăn và tiêu vặt, tiền phòng nghỉ theo mức công tác phí như thành viên đoàn công tác; thù lao dịch thuật (chi theo ngày làm việc thực tế có sử dụng phiên dịch tại chương trình đã được phê duyệt) theo mức chi đã được Thủ trưởng cơ quan, đơn vị phê duyệt tại dự toán đoàn đi công tác;

Khi quyết toán khoản chi dịch thuật phải có đầy đủ hoá đơn, chứng từ gồm: hoá đơn hoặc ký nhận thanh toán trọn gói cho người dịch thuật (hoặc đơn vị cung cấp dịch thuật) căn cứ theo hợp đồng ký kết giữa Trưởng đoàn công tác và người dịch thuật (hoặc đơn vị cung cấp dịch thuật); trường hợp hoá đơn, chứng từ bằng tiếng nước ngoài thì phải dịch ra tiếng Việt;

iii) Các khoản thanh toán trọn gói nêu trên phải được Thủ trưởng cơ quan, đơn vị phê duyệt dự toán trước khi tổ chức đoàn công tác làm căn cứ tạm ứng và quyết toán kinh phí.

d) Thanh toán các khoản chi đối với trường hợp phía nước ngoài đài thọ một phần, ngân sách bảo đảm một phần kinh phí:

..

Như vậy, công tác phí cho cán bộ công chức bao gồm các khoản chi phí nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thời hạn bảo vệ bí mật nhà nước về thông tin công tác kiểm tra, giám sát và kỷ luật của Đảng là bao lâu?

- Bằng lái hạng BE chạy được xe gì 2025? Quy định về tuổi lái xe và thời hạn bằng lái xe hạng BE năm 2025 ra sao?

- Viết đoạn văn nêu tình cảm, cảm xúc của em về cảnh vật trong tranh lớp 3? Học sinh lớp 3 có những quyền gì?

- Quy trình kỹ thuật vận hành cơ sở chôn lấp chất thải rắn sinh hoạt hợp vệ sinh năm 2025 thực hiện như thế nào?

- Trình tự ngừng cấp điện do tổ chức, cá nhân vi phạm quy định của pháp luật theo Thông tư 04 thực hiện như thế nào?