Mẫu văn bản đề nghị nộp dần tiền thuế nợ được quy định như thế nào? Người nộp thuế được nộp dần tiền thuế nợ trong thời gian bao lâu?

Hồ sơ nộp dần tiền thuế nợ gồm những thành phần gì?

Căn cứ tại khoản 2 Điều 66 Thông tư 80/2021/TT-BTC quy định về hồ sơ nộp dần tiền thuế nợ như sau:

Nộp dần tiền thuế nợ

...

2. Hồ sơ nộp dần tiền thuế nợ

a) Văn bản đề nghị theo mẫu số 01/NDAN ban hành kèm theo phụ lục I Thông tư này;

b) Thư bảo lãnh theo đúng quy định của pháp luật về bảo lãnh và bắt buộc phải có nội dung cam kết về việc bên bảo lãnh sẽ thực hiện nộp thay cho người nộp thuế trong trường hợp người nộp thuế không thực hiện đúng thời hạn nộp dần tiền thuế nợ;

c) Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế (nếu có).

3. Số lần và số tiền nộp dần tiền thuế nợ

a) Số tiền thuế nợ được nộp dần là số tiền thuế nợ tính đến thời điểm người nộp thuế đề nghị nộp dần nhưng không vượt quá số tiền thuế nợ có bảo lãnh của tổ chức tín dụng.

b) Người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

c) Người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng đảm bảo số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng. Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

Như vậy, người nộp thuế nộp các hồ sơ sau:

- Văn bản đề nghị nộp dần tiền thuế nợ

- Thư bảo lãnh theo đúng quy định của pháp luật về bảo lãnh và bắt buộc phải có nội dung cam kết về việc bên bảo lãnh sẽ thực hiện nộp thay cho người nộp thuế trong trường hợp người nộp thuế không thực hiện đúng thời hạn nộp dần tiền thuế nợ;

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế (nếu có).

Mẫu văn bản đề nghị nộp dần tiền thuế nợ được quy định như thế nào? Người nộp thuế được nộp dần tiền thuế nợ trong thời gian bao lâu?

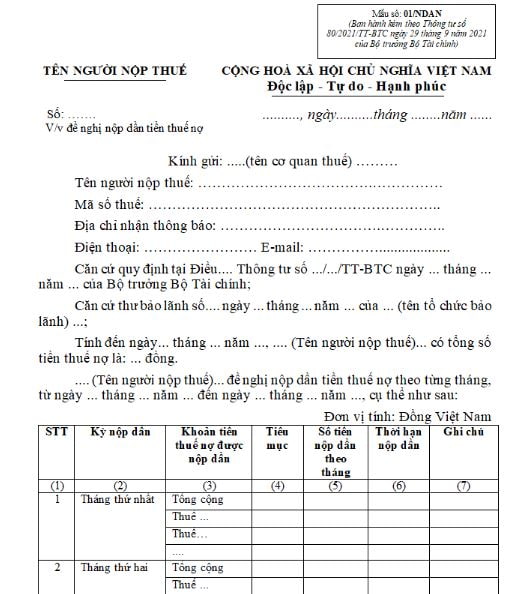

Mẫu văn bản đề nghị nộp dần tiền thuế nợ được quy định như thế nào?

Mẫu văn bản đề nghị nộp dần tiền thuế nợ được quy định theo mẫu số 01/NDAN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC như sau:

Tải về mẫu văn bản đề nghị nộp dần tiền thuế nợ: tại đây.

Người nộp thuế được nộp dần tiền thuế nợ trong thời gian bao lâu?

Theo quy định tại khoản 3 Điều 66 Thông tư 80/2021/TT-BTC về nội dung này như sau:

Nộp dần tiền thuế nợ

...

3. Số lần và số tiền nộp dần tiền thuế nợ

a) Số tiền thuế nợ được nộp dần là số tiền thuế nợ tính đến thời điểm người nộp thuế đề nghị nộp dần nhưng không vượt quá số tiền thuế nợ có bảo lãnh của tổ chức tín dụng.

b) Người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

c) Người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng đảm bảo số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng. Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

Theo đó, người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

Ngoài ra, người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng đảm bảo số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng.

Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

Trình tự giải quyết hồ sơ nộp dần tiền thuế nợ được quy định như thế nào?

Theo quy định tại khoản 1 Điều 66 Thông tư 80/2021/TT-BTC về trình tự giải quyết hồ sơ nộp dần tiền thuế nợ như sau:

Nộp dần tiền thuế nợ

1. Trình tự giải quyết hồ sơ nộp dần tiền thuế nợ

a) Người nộp thuế lập hồ sơ đề nghị nộp dần tiền thuế nợ theo quy định tại khoản 2 Điều này gửi đến cơ quan thuế quản lý trực tiếp.

b) Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành:

b.1) Thông báo không chấp thuận việc nộp dần tiền thuế nợ theo mẫu số 03/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp phát hiện thư bảo lãnh có dấu hiệu không hợp pháp, đồng thời cơ quan thuế có văn bản theo mẫu số 05/NDAN ban hành kèm theo phụ lục I Thông tư này gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

b.2) Quyết định chấp thuận nộp dần tiền thuế nợ theo mẫu số 04/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp thuộc đối tượng nộp dần tiền thuế nợ.

Như vậy, vấn đề nộp dần tiền thuế nợ được thực hiện theo trình tự sau:

Bước 1: Nộp hồ sơ

Người nộp thuế lập hồ sơ đề nghị nộp dần tiền thuế nợ gửi đến cơ quan thuế quản lý trực tiếp.

Bước 2: Kiểm tra hồ sơ

- Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

- Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ, thì cơ quan thuế sẽ quyết định chấp thuận hoặc không chấp thuận việc nộp dần tiền thuế nợ.

Bước 3: Trả kết quả

Trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành:

+ Thông báo không chấp thuận việc nộp dần tiền thuế nợ theo mẫu số 03/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp phát hiện thư bảo lãnh có dấu hiệu không hợp pháp, đồng thời cơ quan thuế có văn bản gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

+ Quyết định chấp thuận nộp dần tiền thuế nợ đối với trường hợp thuộc đối tượng nộp dần tiền thuế nợ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể lại câu chuyện Tấm Cám lớp 5 ngắn gọn? Viết văn kể lại câu chuyện Tấm Cám lớp 5 cần lưu ý những gì? Mục tiêu cấp tiểu học đối với môn Ngữ văn?

- Giờ hoàng đạo 12 con giáp 2025 tài lộc, may mắn? Giờ hoàng đạo 2025? Xem giờ tốt theo tuổi? Xem giờ hoàng đạo hôm nay?

- Sắp xếp tổ chức Quân đội và cơ quan quân sự cấp huyện theo Kết luận 126-KL/TW do cơ quan nào nghiên cứu thực hiện?

- Đề án sáp nhập tỉnh có phải lấy ý kiến người dân không? Lấy ý kiến người dân thông qua hình thức nào?

- Mùng 1 tháng 2 âm lịch là ngày mấy dương, thứ mấy? Mùng 1 tháng 2 âm lịch có được nghỉ làm không?