Mẫu Tờ khai thuế và hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

- Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm giấy tờ gì?

- Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

- Nộp Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh cho ai và khi nào nộp?

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải nộp tiền thuế khi nào?

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm giấy tờ gì?

Căn cứ khoản 1 Điều 11 Thông tư 40/2021/TT-BTC có quy định hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

1. Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

b) Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.

Theo đó, hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm:

- Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này.

Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.

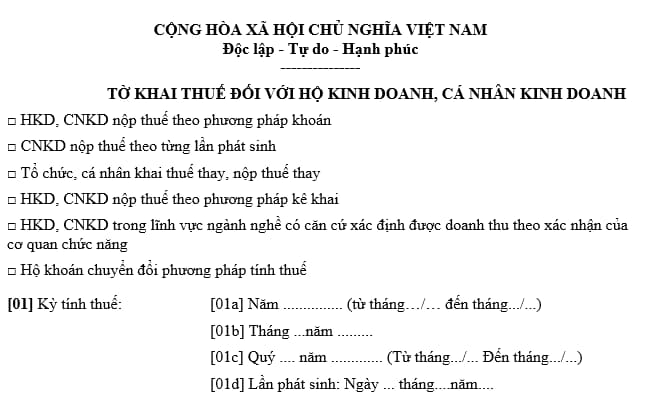

Mẫu Tờ khai thuế và hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh hiện nay được quy định tại mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

Tải mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh: Tại đây.

Nộp Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh cho ai và khi nào nộp?

Căn cứ khoản 2 Điều 11 Thông tư 40/2021/TT-BTC và khoản 3 Điều 11 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Theo đó, về địa điểm nộp thì các chủ thể thực hiện Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai tại Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê là:

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải nộp tiền thuế khi nào?

Căn cứ khoản 4 Điều 11 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

4. Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Theo đó, thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Văn khấn ngày rằm, mùng 1 hàng tháng? Cúng ngày rằm, mùng 1 hàng tháng có phải mê tín dị đoan không?

- Thủ tục công nhận Ban quản trị nhà chung cư theo Quyết định 891 thực hiện ở cấp huyện như thế nào?

- Biển R411 là biển gì? Lỗi R411 là gì? Lỗi R411 xe ô tô bị phạt bao nhiêu tiền 2025 theo Nghị định 168? Vạch 9.3 là gì?

- Viết thư cho bạn kể về ước mơ của em lớp 4? Học sinh lớp 4 cần đạt yêu cầu về kỹ năng về đọc trong Chương trình Ngữ văn như thế nào?

- Lời dẫn MC đám cưới hay, hài hước? Tiền mừng cưới nhận được từ công ty có phải chịu thuế TNCN không?