Mẫu tờ khai quyết toán phí mới nhất là mẫu nào? Hướng dẫn cách ghi tờ khai quyết toán phí như thế nào?

Mẫu tờ khai quyết toán phí mới nhất là mẫu nào?

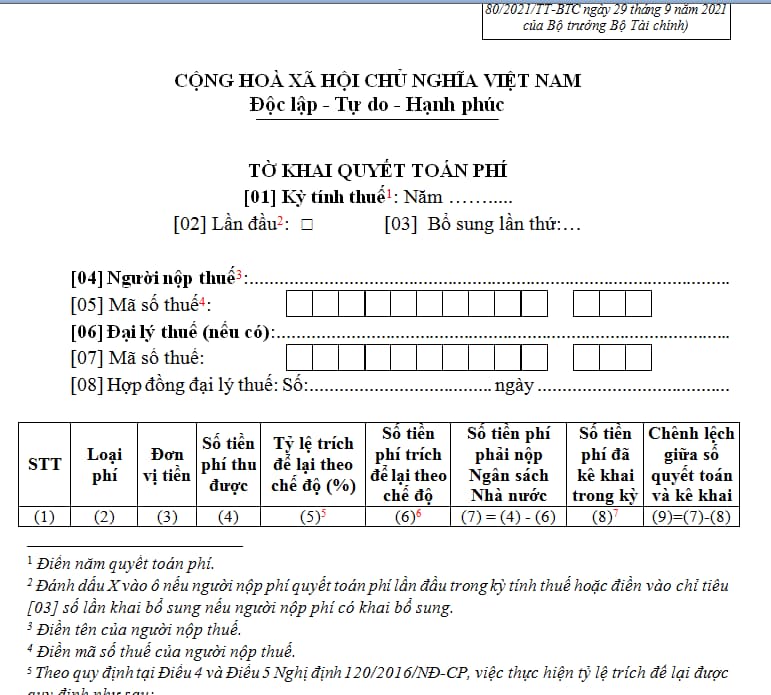

Hiện nay, Tờ khai quyết toán phí năm 2023 đang áp dụng Mẫu Tờ khai quyết toán phí tại Phụ luc II được ban hành kèm theo Thông tư 80/2021/TT-BTC ban hành ngày 29/09/2021, như sau:

Mẫu tờ khai quyết toán phí năm 2023 là mẫu nào? Hướng dẫn cách ghi tờ khai quyết toán phí như thế nào?(Hình internet)

Hướng dẫn cách ghi tờ khai quyết toán phí như thế nào?

Hướng dẫn cách ghi tờ khai quyết toán phí mới nhất như sau:

[1] Điền năm quyết toán phí.

[2] Đánh dấu X vào ô nếu người nộp phí quyết toán phí lần đầu trong kỳ tính thuế hoặc điền vào chỉ tiêu [03] số lần khai bổ sung nếu người nộp phí có khai bổ sung.

[3] Điền tên của người nộp thuế.

[4] Điền mã số thuế của người nộp thuế.

[5] Theo quy định tại Điều 4 và Điều 5 Nghị định 120/2016/NĐ-CP, việc thực hiện tỷ lệ trích để lại được quy định như sau:

- Các đối tượng được khấu trừ tỷ lệ trích để lại là cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí, bao gồm các cơ quan sau:

+ Cơ quan thực hiện cơ chế tài chính theo quy định của Chính phủ hoặc Thủ tướng Chính phủ về cơ chế tự chủ, tự chịu trách nhiệm trong việc sử dụng biên chế và sử dụng kinh phí quản lý hành chính đối với các cơ quan nhà nước;

+ Cơ quan đại diện Việt Nam ở nước ngoài;

+ Cơ quan công an, quốc phòng được giao cung cấp dịch vụ, phục vụ công việc quản lý nhà nước được thu phí theo quy định của Luật phí và lệ phí.

- Tỷ lệ trích để lại được xác định như sau:

Trong đó:

+ Dự toán cả năm về chi phí cần thiết cho các hoạt động cung cấp dịch vụ, thu phí được xây dựng căn cứ nội dung chi tại khoản 2 Điều 5 Nghị định 120/2016/NĐ-CP và căn cứ chế độ, tiêu chuẩn, định mức chi theo quy định;

+ Dự toán cả năm về phí thu được do tổ chức thu thực hiện được xây dựng căn cứ mức phí dự kiến và số lượng dịch vụ cung cấp trong năm;

+ Trường hợp điều chỉnh mức tỷ lệ để lại, dự toán thu, chi còn căn cứ số liệu thu, chi của năm trước liền kề;

+ Tỷ lệ để lại tối đa không quá 100%.

[6] Số tiền phí được khấu trừ hoặc để lại = Số tiền phí thu được x Tỷ lệ để lại.

[7] Điền số tiền phí đã thực hiện việc kê khai phí.

Như vậy, thực hiện điền tờ khai quyết toán phí mới nhất được thực hiện theo hướng dẫn trên.

Thời điểm để thực hiện việc quyết toán phí được quy định như thế nào?

Căn cứ điểm b khoản 2 Điều 3 Nghị định 120/2016/NĐ-CP, việc quyết toán phí được thực hiện như sau: tổ chức thu phí thực hiện việc quyết toán năm theo quy định của pháp luật về quản lý thuế và nộp tiền phí phải nộp vào ngân sách nhà nước, sau khi trừ số tiền phí được để lại.

Đối tượng nộp phí,lệ phí gồm những ai?

Căn cứ Điều 2 Nghị định 120/2016/NĐ-CP có quy định Đối tượng áp dụng nộp phí, lệ phí gồm:

- Người nộp phí, lệ phí bao gồm tổ chức, cá nhân được cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước theo quy định của Luật phí và lệ phí.

- Tổ chức thu phí, lệ phí bao gồm cơ quan nhà nước, cơ quan đại diện Việt Nam ở nước ngoài, đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được thu phí, lệ phí theo quy định của Luật phí và lệ phí.

- Cơ quan nhà nước, tổ chức, cá nhân khác liên quan đến kê khai, thu, nộp, quản lý và sử dụng phí, lệ phí.

Theo đó, tổ chức thu phí lệ phí bao gồm:

- Cơ quan nhà nước

- Cơ quan đại diện Việt Nam ở nước ngoài

- Đơn vị sự nghiệp công lập

- Tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được thu phí, lệ phí theo quy định của Luật phí và lệ phí.

Như vậy, Người nộp phí, lệ phí là những tổ chức, cá nhân được cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước theo quy định của Luật phí và lệ phí.

Tổ chức thu phí lệ phí có trách nhiệm gì?

Căn cứ Điều 6 Nghị định 120/2016/NĐ-CP quy định về trách nhiệm của tổ chức thu phí lệ phí như sau:

- Xây dựng đề án thu phí, lệ phí; trình bộ quản lý chuyên ngành (đối với các khoản phí, lệ phí thuộc thẩm quyền Bộ Tài chính), sở quản lý chuyên ngành (đối với các khoản phí, lệ phí thuộc thẩm quyền Hội đồng nhân dân cấp tỉnh).

Trường hợp khoản phí, lệ phí do nhiều tổ chức cùng thực hiện thu; không ban hành văn bản riêng cho từng tổ chức thu phí lệ phí, bộ quản lý chuyên ngành chủ trì xây dựng đề án (đối với các khoản phí, lệ phí thuộc thẩm quyền Bộ Tài chính), Ủy ban nhân dân cấp tỉnh chỉ đạo sở quản lý chuyên ngành chủ trì xây dựng đề án (đối với các khoản phí lệ phí thuộc thẩm quyền Hội đồng nhân dân cấp tỉnh).

- Đề án thu phí gồm: Phương thức cung cấp dịch vụ, thu phí; dự kiến mức thu, căn cứ xây dựng mức thu; đối tượng chịu phí; miễn, giảm phí; dự toán thu, chi; tỷ lệ để lại; đánh giá khả năng đóng góp của người nộp phí; hiệu quả thu phí.

- Đề án thu lệ phí gồm: Phương thức cung cấp dịch vụ, thu lệ phí; dự kiến mức thu và căn cứ xây dựng mức thu; đối tượng chịu lệ phí; miễn, giảm lệ phí; đánh giá khả năng đóng góp của người nộp, hiệu quả thu lệ phí.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu kế hoạch kỹ thuật nhà đăng ký tên miền quốc gia Việt Nam vn mới nhất 2025 theo Nghị định 147?

- Tứ thơ là gì? Ví dụ về tứ thơ? Cách xác định tứ thơ? Mối quan hệ giữa cấu tứ và tứ thơ? Mục đích của giáo dục là gì?

- Ngày giờ tốt nhất để đi tảo mộ Tết Thanh minh? Tết Thanh minh có phải là lễ lớn của Đất nước hay không?

- Điều kiện cấp giấy phép hoạt động điện lực là gì? Cơ quan nào có thẩm quyền cấp giấy phép hoạt động điện lực?

- Tổng hợp văn khấn Tết Hàn Thực trong nhà, ngoài mộ chi tiết, đầy đủ? Tết Hàn Thực có phải là Tết Thanh minh?