Mẫu Thông báo kết luận, kiến nghị kiểm toán của Tổ kiểm toán nhà nước ra sao? Việc lập thông báo dựa trên nguyên tắc nào?

Mẫu Thông báo kết luận, kiến nghị kiểm toán của Tổ kiểm toán nhà nước ra sao?

Thông báo kết luận, kiến nghị kiểm toán đối với các tổ chức, cá nhân có kết luận, kiến nghị đơn vị được đối chiếu phải thực hiện (kể cả cho người nộp thuế được đối chiếu) để các đối tượng có liên quan thực hiện các kết luận, kiến nghị kiểm toán.

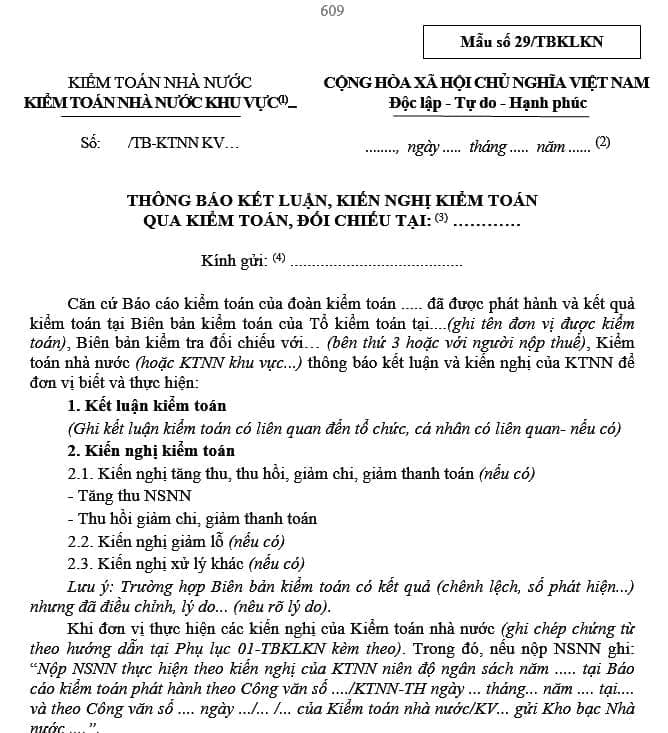

Mẫu Thông báo kết luận, kiến nghị kiểm toán của Tổ kiểm toán nhà nước mới nhất là Mẫu số 29/TBKLKN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Thông báo kết luận, kiến nghị kiểm toán của Tổ kiểm toán nhà nước mới nhất Tại đây.

Mẫu Thông báo kết luận, kiến nghị kiểm toán của Tổ kiểm toán nhà nước ra sao? Việc lập thông báo dựa trên nguyên tắc nào?

Việc lập thông báo dựa trên nguyên tắc nào?

Căn cứ vào Mẫu số 29/TBKLKN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN thì việc lập thông báo kết luận, kiến nghị kiểm toán được thực hiện theo nguyên tắc sau:

Lập Thông báo kết luận, kiến nghị kiểm toán gửi các tổ chức, cá nhân có liên quan (kể cả qua đối chiếu số liệu báo cáo của người nộp thuế tại Cục thuế hoặc Chi cục thuế) theo kế hoạch được duyệt.

- Trình tự lập và kiểm tra, rà soát hoàn thiện Thông báo kết luận, kiến nghị kiểm toán thực hiện theo quy định của KTNN.

- Thông báo kết luận, kiến nghị kiểm toán được phát hành chậm nhất là 10 ngày sau khi Báo cáo kiểm toán của cuộc kiểm toán phát hành.

Cách ghi Thông báo kết luận, kiến nghị kiểm toán và Chứng từ kèm theo như thế nào?

Tại Mẫu số 29/TBKLKN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN đã có nội dung hướng dẫn về cách ghi chép mẫu thông báo kết luận, kiến nghị kiểm toán như sau:

- (1): Ghi tên KTNN khu vực thực hiện cuộc kiểm toán. Đối với KTNN chuyên ngành thì bỏ dòng này và in đậm dòng “KIỂM TOÁN NHÀ NƯỚC”.

- (2): Ghi rõ thời gian phát hành Thông báo.

- (3): Ghi tên cục thuế, chi cục thuế, đơn vị được kiểm toán, đối chiếu.

- (4): Ghi tên tổ chức, cá nhân có liên quan đến kết luận, kiến nghị kiểm toán.

- (5): Ghi giống ngày yêu cầu đơn vị gửi báo cáo kết quả thực hiện kiến nghị của KTNN như trong Báo cáo kiểm toán phát hành.

- (6): Ký và đóng dấu: Kiểm toán trưởng KTNN chuyên ngành (hoặc khu vực) ký và ban hành theo quy định của Tổng KTNN. Trường hợp do Kiểm toán trưởng KTNN khu vưc ký thì bỏ dòng “TL. TỔNG KIỂM TOÁN NHÀ NƯỚC” và chỉ ghi và in đậm “KIỂM TOÁN TRƯỞNG”. Việc đóng dấu theo quy định phân cấp của KTNN (KTNN chuyên ngành thực hiện đóng dấu của KTNN; KTNN khu vực thực hiện đóng dấu KTNN khu vực).

Chứng từ:

- Đối với kiến nghị tăng thu về thuế, phí, thu khác và các khoản chi sai,... nộp tại Kho bạc Nhà nước:

Các chứng từ nộp tiền vào Kho bạc Nhà nước nơi đơn vị được kiểm toán giao dịch (giấy nộp tiền, ủy nhiệm chi, giấy nộp trả kinh phí, lệnh chuyển có,...), ngoài việc ghi rõ nội dung kiến nghị, số tiền cụ thể theo quy định, còn phải ghi rõ “Nộp NSNN thực hiện theo kiến nghị của KTNN niên độ ngân sách năm ..... tại Báo cáo kiểm toán phát hành theo Công văn số ..../KTNN-TH ngày ... tháng... năm .... tại.... và theo Công văn số .... ngày .../... /... của Kiểm toán nhà nước/KV... gửi Kho bạc Nhà nước (Trung ương/ tỉnh hoặc thành phố )” đồng thời đánh dấu vào ô KTNN trên giấy nộp tiền vào NSNN.

Đối với trường hợp kiến nghị cơ quan thuế xử phạt, truy thu thuế đối với các đơn vị: Quyết định xử phạt, truy thu của cơ quan quản lý thuế ghi rõ nội dung “xử phạt, truy thu theo kiến nghị của KTNN niên độ ngân sách năm ....”; Giấy nộp tiền vào Ngân sách nhà nước ghi rõ: “Nộp tiền xử phạt, truy thu theo kiến nghị của KTNN niên độ ngân sách năm .... ”.

- Đối với kiến nghị thông qua phương thức bù trừ: Văn bản xác nhận của cơ quan thuế ghi rõ “nội dung và số tiền bù trừ theo kiến nghị của KTNN”; Tờ khai thuế GTGT thuyết minh rõ “nội dung số thuế GTGT còn được khấu trừ theo kiến nghị của KTNN”;

Tờ khai thuế TNDN thuyết minh rõ “số thuế TNDN tăng thêm do thực hiện giảm lỗ theo kiến nghị của KTNN”; đồng thời ghi rõ “niên độ ngân sách năm ..... tại Báo cáo kiểm toán phát hành theo Công văn số ..../KTNN-TH ngày ... tháng... năm .... tại.... và theo Công văn số .... ngày .../... /... của Kiểm toán nhà nước/KV... gửi Kho bạc Nhà nước (nếu có).

Quyết định 01/2023/QĐ-KTNN sẽ có hiệu lực từ ngày 25/02/2023

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 1C mẫu hồ sơ yêu cầu dịch vụ phi tư vấn 2025 theo Thông tư 23/2024/TT-BKHĐT? Tải về mẫu số 1C?

- Dự án đầu tư công sử dụng vốn ODA phải lập đề xuất dự án khi nào? Nội dung báo cáo đề xuất chủ trương đầu tư dự án sử dụng vốn ODA?

- Hành lang an toàn đường bộ từ ngày 1/1/2025 như thế nào? Quản lý, sử dụng đất hành lang an toàn đường bộ ra sao?

- Mẫu đơn đề nghị sáp nhập hội mới nhất? Hướng dẫn làm đơn đề nghị sáp nhập hội như thế nào?

- Thủ tục gia hạn hoặc điều chỉnh hoạt động liên kết đào tạo trình độ đại học, thạc sĩ, tiến sĩ tại Quyết định 3278 như thế nào?